Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Мінімальний податок на 1 га землі: чого очікувати землевласникам?

3 листопада 2020, 08:00

Валентин Бичек юрист Kosovan Legal Group

Чи допоможе запровадження механізму поставленого податкового зобов’язання вивести з тіні оренду земель с/г призначення та реалізації с/г продукції? Чи зростуть надходження до бюджету країни за рахунок такої детінізації?

Читати до теми: Мінімальне податкове навантаження на 1 га сільськогосподарської землі: що підготували власникам паїв та орендарям у законопроєкті №3131-д?

Ще у лютому 2020 року до Верховної Ради України було внесено законопроєкт № 3131 про внесення змін до Податкового кодексу України та інших законів України щодо детінізації виробництва с/г продукції (надалі – законопроєкт). За час, який минув від моменту внесення законопроєкту до Верховної Ради України, у ЗМІ було багато негативної критики та залякувань громадськості стосовно запропонованих змін.

Які саме зміни несе ця новела законодавства бізнесу та домогосподарствам?

На думку авторів законопроєкту, запропонований механізм мінімального розрахункового податку — поставленого податкового зобов’язання, унеможливить ухилення та приховування доходів отриманих від оренди земельних ділянок с/г призначення та реалізації сільгосппродукції, зокрема, допоможе створити рівні умови для ведення с/г бізнесу. Чи це дійсно буде так – покаже час.

Розглянемо основні нововведення законопроєкту та їхній зміст.

Що таке поставлене податкове зобов’язання та хто повинен його сплачувати?

Поставлене податкове зобов’язання – це мінімальне податкове зобов’язання фізичної або юридичної особи-власника, постійного користувача, користувача на інших умовах, орендаря (зокрема на умовах емфітевзису) земельних ділянок с/г призначення (окрім несільськогосподарських угідь), земельних часток (паїв), як виділених, так і не виділених в натурі, окрім передбачених Податковим кодексом України винятків.

Загальне поставлене податкове зобов’язання: сума поставлених податкових зобов’язань, розрахованих для кожної із земельних ділянок, що належать одному власнику та/або перебувають в його користуванні на умовах оренди (емфітевзису) чи іншому користуванні.

! Отже, поставлене податкове зобов’язання — це той мінімум, який власники або користувачі земельних ділянок с/г призначення повинні будуть щорічно сплачувати до бюджету!

Зауважимо, що відповідно до поточної редакції Податкового кодексу України, звільняються від оподаткування податком на доходи фізичних осіб доходи, отримані від продажу власної с/г продукції, що вирощена на земельних ділянках, наданих для ведення особистого селянського господарства, розміром до 2 гектарів.

Ведення обмежень щодо розміру земельної ділянки в межах 0,5 га, призведе до того, що поставлене податкове зобов’язання будуть сплачувати особи, які мають у власності присадибні ділянки та городи для особистого сільського господарства більшого розміру за визначений Законопроєктом.

Законопроєкт фактично зобов’язує кожного власника земельної ділянки с/г призначення, розмір яких становить понад 0,5 га, сплачувати різницю між поставленими податковим зобов’язанням і податками та іншими платежами, пов’язаними з виробництвом та реалізацією платником податку власної сільськогосподарської продукції, що, у свою чергу, не відповідає нормам Земельного кодексу України, оскільки розмір земельних ділянок, що безоплатно передаються громадянам для задоволення особистих потреб шляхом виробництва, переробки і споживання сільськогосподарської продукції, становить аж до 2 га!

Читати до теми: Податковий мінімум на сільськогосподарські землі: як вивести з тіні 12 млн га?

В якому ж розмірі необхідно сплачувати поставлене податкове зобов’язання?

Фактично Законопроєкт пропонує введення нового податку у розмірі п’яти відсотків від нормативної грошової оцінки земельної ділянки сільськогосподарського призначення в рік.

Яким чином проводити розрахунок сум, що необхідно сплатити до бюджету?

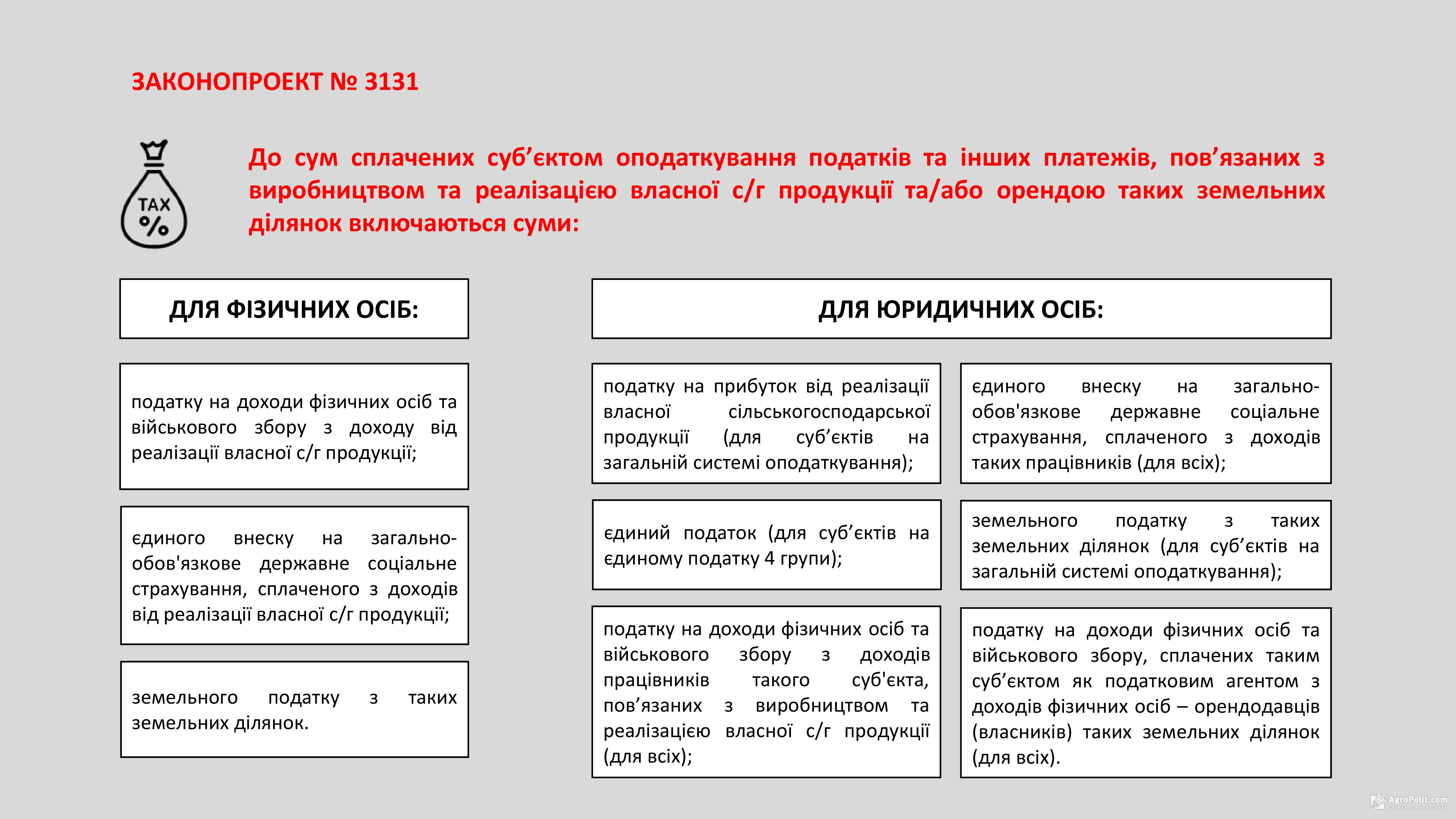

Законопроєкт встановлює, що сплаті підлягає різниця між сумою загального поставленого податкового зобов’язання і сумою сплачених таким суб’єктом податків та інших платежів, пов’язаних із виробництвом та реалізацією власної сільськогосподарської продукції та/або орендою (емфітевзисом) земельних ділянок, зазначених у підпункті 14.1.1831 пункту 14.1 статті 14 Податкового кодексу України.

Отже, платники податків зобов’язані будуть сплачувати суму різниці між розрахованим поставленим податковим зобов’язанням та сплаченими податками й іншими платежами, що пов’язані з виробництвом та реалізацією власної с/г продукції та/або орендою таких земельних ділянок.

Поставлене податкове зобов’язання може розраховуватися як самостійно платником податку, так і контролюючим органом через винесення відповідного податкового повідомлення-рішення.

Водночас, платник податків має два варіанти дій після отримання від контролюючого органу податкового повідомлення-рішення про сплату річного податкового зобов’язання з податку на доходи фізичних осіб розрахованого з урахуванням загального поставленого податкового зобов’язання.

По перше, в разі згоди платника податків із розрахунком контролюючого органу – сплатити та по-друге, у разі незгоди — провести звірення.

Читати до теми: Сума податків, сплачених АПК за 2004-2016 роки

Платник податків має право до 15 серпня 2020 року звернутися до контролюючого органу, для проведення звірення даних, використаних для розрахунку суми податку на доходи фізичних осіб з урахуванням загального поставленого податкового зобов’язання, з наданням підтвердних документів.

У разі виявлення за результатами такого звірення помилки у визначенні суми податкового зобов’язання, зазначеного у відповідному податковому повідомленні – рішенні, контролюючий орган протягом 10 днів, наступних за днем завершення звірення, зобов’язаний скасувати (відкликати) таке податкове повідомлення-рішення та надіслати (вручити) платнику податку нове податкове повідомлення – рішення, складене з урахуванням результатів проведеного звірення.

Таким чином, законопроєктом чітко не визначено порядок і строки проведення звірки з контролюючим органом, зміни, що пропонуються внести не узгоджені з чинними нормами податкового законодавства.

Як стверджують автори, закон має захистити тих аграріїв, які сплачують всі податки та працюють «у білу», а саме — з оформленими відповідно до законодавства правами на земельні ділянки, з офіційно оформленими трудовими відносинами з працівниками. Внести таке поняття, як «поставлений дохід», тобто кожен гектар приносить певну суму прибутку і сума податку з гектара не може бути меншою, ніж визначена законом.

Таким чином, законопроєкт, відповідно до пояснювальної записки до нього, має на меті захист законних інтересів с/г товаровиробників, забезпечення сталого розвитку сільського господарства України, скорочення тіньової економіки і підвищення рівня зайнятості на сільських територіях.

До всього, нововведення не знайшли підтримки суспільства, а навпаки, викликали бурхливу реакцію, особливо в контексті відкриття ринку землі в Україні. Так, критики законопроєкту стверджували, що крім загальної контраверсійності його змісту, слабкого обґрунтування актуальності його прийняття, невідповідності задекларованої мети та засобів її досягнення, законопроєкт, також вирізняється неузгодженістю своїх положень із нормами наявних нормативно-правових актів, грубим порушенням норм Конституції України та низьким рівнем юридичної техніки написання.

Реакція суспільства на законопроєкт призвела до того, що після всіх обговорень комітет з питань фінансів, податкової та митної політики запропонував компромісну версію Законопроєкту про детінізацію сільськогосподарських земель № 3131-д (надалі законопроєкт № 3131-д).

Читати до теми: Структура сплачених податків агросектором за 2017-2018 роки: за видами та сферами діяльності

Що ж саме було змінено в законопроєкті № 3131-д порівняно із законопроєктом № 3131?

Ключові відмінності законопроєкту № 3131-д:

- зменшення коефіцієнту за розрахунку поставленого податкового зобов’язання з 5% до 4,5% від нормативної грошової оцінки в рік;

- введення поетапного збільшення коефіцієнту, що застосовується за розрахунку поставленого податкового зобов’язання, а саме за розрахунку поставленого податкового зобов’язання за 2021 рік застосовується коефіцієнт 3%, за 2022 рік – 3,5%, за 2023 рік – 3,5% та з 2024 року – 4,5%;

- для фізичних осіб, які зареєстровані підприємцями, перші 2 роки (2021-2022 роки) ставка поставленого податкового зобов’язання буде дорівнювати нулю, а в подальшому застосовується ставка, що дорівнює 2 % від нормативної грошової оцінки землі в рік;

- податкове зобов’язання виникатиме лише щодо земельних ділянок сільськогосподарського призначення від 1 га, тобто зобов’язання діятиме для тих, хто обробляє значні земельні площі;

- поставлене податкове зобов’язання не визначається для земельних ділянок садівничих кооперативів (господарств); земель запасу; невитребуваних земельних часток (паїв), розпорядником яких є орган місцевого самоврядування та земельних ділянок, які зазнали радіоактивного забруднення внаслідок Чорнобильської катастрофи;

- штрафи за неправильно розраховане поставлене податкове зобов’язання за 2021 рік нараховуватися не будуть.

Отже, зміни, що запропоновані законопроєктом № 3131-д, на відміну законопроєкту № 3131, більше відповідають меті, яка ставиться перед ними, а саме: захист аграріїв, що працюють з оформленими правами на земельні ділянки, забезпечення сталого розвитку сільськогосподарського виробництва, детінізація використання землі, запровадження дійсно мінімального податкового навантаження на 1 га сільськогосподарських земель та, як наслідок, надходження коштів до бюджетів.

Водночас, до законопроекту № 3131-д є ще чимало питань, які потребують відповіді, що в результаті призведе до внесення додаткових змін.

До теми

16 липня 2020

Доплачувати 6000 грн із га чесним аграріям не доведеться — роз'яснення законопроєкту про мінімальне податкове навантаження

Після прийняття законопроєкту про мінімальне податкове навантаження оплачувати 6000 грн із га тим, хто честно платить податки, не доведеться. Про це...

15 липня 2020

Названо наслідки законопроєкту №3131-д про мінімальне податкове навантаження на 1 га сільгоспземлі для власників та орендарів паїв

Ініціатива з детінізації сільськогосподарської землі спровокувала у суспільстві шквал критики й негативу під соусом, що українців хочуть змусити...

8 липня 2020

Шмигаль не підтримав ініціативу депутатів збільшити податкове навантаження на 1 га землі

Прем'єр-міністр України Денис Шмигаль не підтримує ініціативу щодо збільшення податкового навантаження на гектар землі. Про це він заявив на...

Вибір редакції

14 серпня 2024

Що буде з цінами на кукурудзу, пшеницю, соняшник, ріпак, сою та ячмінь?

Вартість зернових та олійних нового врожаю зросте. Скільки коштуватиме соняшник, кукурудза, ріпак, соя, ячмінь та пшениця розповів у ексклюзивному...

26 серпня 2024

Як розрахувати мінімальну експортну ціну на пшеницю, кукурудзу, ріпак, ячмінь, сою?

Критерії визначення мінімальних експортних цін на пшеницю, кукурудзу, ячмінь, соняшник, сою, ріпак6 волоські горіши, макуху, мед. Детальніше про...

3 вересня 2024

Віталій Коваль: Дерибану державної землі більше не буде, всі – на електронні аукціони

Електронні аукціони з продажу права суборенди на державні землі – нова сторінка земельних відносин, яку перегорнув на 33 році незалежності...