Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Чорні лебеді нафтового ринку: наслідки для агросектору та України падіння світових цін на нафту

21 квітня 2020, 12:41

Чорні лебеді нафтового ринку: наслідки для агросектору та України падіння світових цін на нафту

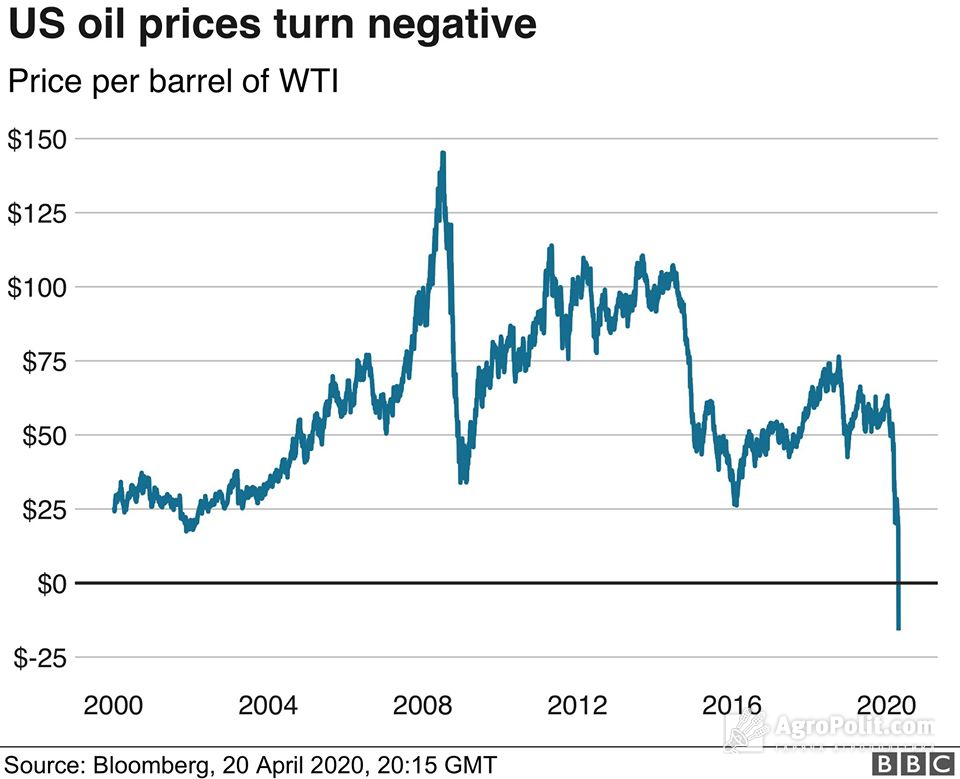

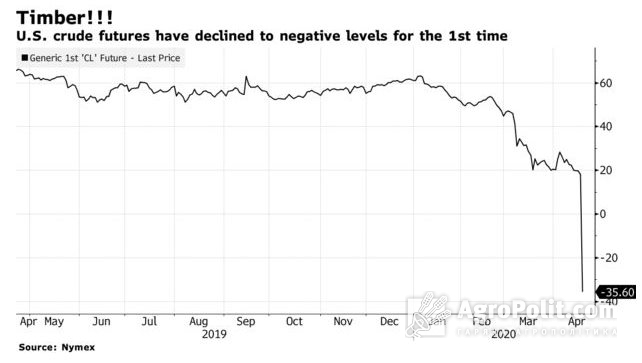

Світовий ринок нафти штормить! 20 квітня вартість нафти марки WTI уперше в історії США сягнула на Нью-Йоркській товарній біржі від'ємних показників -$40,32 за барель. Це абсолютний історичний мінімум за весь час видобутку нафти з кінця XIX століття.

Треба сказати, що падіння ціни нафти – це другий акт нафтового спектаклю, який розгорнувся на світовій арені в 2020 році. Перший відбувся 6 березня, коли Росія та Організація країн-експортерів нафти (ОПЕК) не змогли подовжити угоду про скорочення видобутку нафти. Після цього ціни рекордно впали, після чого відбувся обвал російського рубля. Також це вплинуло на світові нафтові ринки, де одразу ж почався масштабний обвал. Як це позначилося на агросекторі – більше читайте у блозі за посиланням.

Теперішня ситуація обіцяє масштабніші наслідки — як негативні, так і позитивні.

AgroPolit.com зібрав думки експертів щодо цього. На їхню думку, певна частина наслідків не до кінця зрозуміла. Наприклад, чи вплине цей удар по фінансовій міці Росії на її гегемонські військові апетити стосовно інших країн?

З іншого боку, є низка очевидних наслідків. Будуть вони зі знаком плюс чи мінус — залежить від уміння уряду використати ці розклади в інтересах України.

- Зокрема, вже зараз варто готуватися до можливого притоку кукурудзи нового врожаю на внутрішній ринок через зменшення світового попиту на неї. Отже, буде ціновий демпінг, розвиток переробки, тваринництва?

- Що буде з цінами на пальне на АЗС і чи прокинеться в цих умовах АМКУ, щоби наводити лад?

- Чи створюватиме Україна нафтовий запас, використовуючи внутрішні резервуари для зберігання нафти?

Більше про причини нафтового обвалу, наслідки цього для України та агросектору читайте далі.

Коментарі

Такі «американські гірки» — провісник глибокої світової економічної кризи, котра невпинно наближається. «Чорні лебеді», так само як і білі — птахи парні. Тому за «пандемічним лебедем» летить і економічний.

Михайло Гончар, президент центру глобалістики «Стратегія ХХІ»

Період низьких цін на нафту розпочався з червня 2014 року. Ринок перенасичений нафтою в цілому.

Апокаліпсису немає. Це локальна подія. Так, сталося падіння цін, бо не було покупців на нафту. Не потрібно стільки нафти, тож, відповідно, ті ф’ючерси не знайшли свого кінцевого покупця. Стандартна спекулятивна ситуація на ринку нафти з метою отримання прибутку не через продаж фізичний нафти, а через продаж паперів. Коли виявилося, що покупця на цю паперову нафту нема і паперова нафта стала фізичною у продавця, стало зрозуміло, що за зберігання нафти треба платити. Динаміка цін спадна, тому дуже швидко зметикували, вирішивши, що краще доплатити і позбутися цієї реальної нафти. Ситуація тривала 3,5 години, потім ціна на нафту стала позитивною.

Повернення високих цін на нафту може бути і буде, але як швидко — невідомо. Зараз слід обмежувати її видобуток. Найбільше від обвалу цін на нафту постраждала Росія, але відчули усі. Хто підняв меч, той від нього загине

А тепер детальніше про вчорашнє падіння. На тлі безпрецедентного нафтового обвалу в Техасі стає очевидним промах регулятора — відмова у березні від введення квот для місцевих видобувників. Також тривале ігнорування губернатором Техасу поширення епідемії короновірусу: адже лише на початку квітня ввели жорсткий карантин, внаслідок чого відбувся різкий спад бізнес-активності, що й призвело до різкого скорочення споживання нафтопродуктів, зменшення обсягів нафтопереробки та, відповідно, потреби у нафті, яка між тим продовжувала надходити у великих обсягах, швидко заповнюючи вільні потужності зберігання.

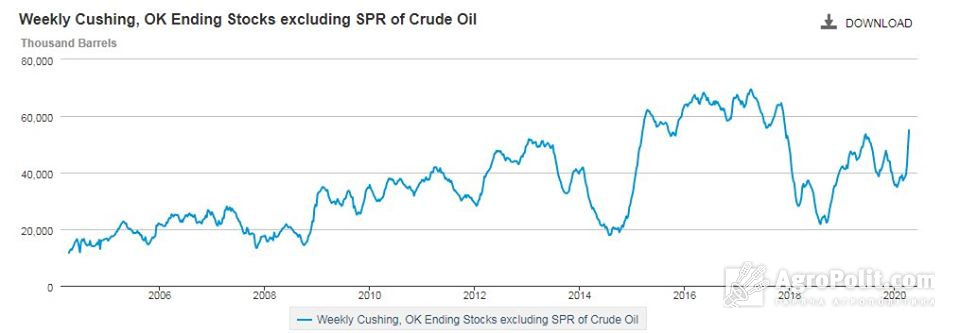

Просто одні трейдери змогли вчасно зарезервувати нафтосховища, а ті, хто займався спекуляціями з паперовою нафтою, в один «прекрасний момент» отримали в розпорядження реальну нафту! І це стало проблемою, оскільки зберігати її вже майже нема де. Хоча фізично вільні потужності в Кушингу ще наявні, але їх вистачить не довше, ніж на поточний тиждень.

Техас, безперечно, є №1 в американському нафтовидобутку і проблеми там відображають проблеми нафтовидобутку у США в цілому. Подібна ситуація вже спостерігається і в канадській Альберті. У травні подібне очікує й Росію. Водночас, ситуацію в Техасі зараз не варто порівнювати з апокаліпсисом. Безпрецедентне падіння ціни стосується травневих ф'ючерсів, червневі мають позитивні значення, але це невелика втіха. Колапс глобального нафтового ринку попереду, і навряд чи його вдасться відвернути. Проявиться він в іншому місці. А завтра продовжить спадну динаміку і нафта марки Brent та Urals у Європі.

Повернення до ринку здійснюватиметься зовсім не ринковими методами. Та про це не зараз. Зараз можна сказати, що такі «американські гірки» — провісник глибокої світової економічної кризи, котра невпинно наближається. «Чорні лебеді», так само як і білі — птахи парні. Тому за «пандемічним лебедем» летить і економічний.

Українська нафта лише зросла в ціні.

Дмитро Марунич, експерт паливного ринку

Незважаючи на вчорашні події, українська нафта лише зросла в ціні.

Схоже, йдеться не про 15%, а 25% скорочення споживання нафти в світі. Ось такий коронавірус у вуглеводнів.

Андрій Блінов, фінансовий аналітик

Газ на українських заправках по 7 грн за літр вже якось і не дивує на тлі світових подій.

Після відходу нафти марки WTI у мінус почали масово глючити графічні редактори бірж. І хоча Brent тримається, американська нафта насправді теж коштує $20-25 за барель. Просто травневий ф'ючерс вже виконати не можна, потім на кілька днів він може бути і зі ще більшим мінусом.

Запаси нафти, до речі, ще не рекордні. Але всі розуміють, як швидко нею заповняться всі наявні резервуари. Можливо, навіть запропонують заповнити баки й каністри майже безкоштовно, під будь-який грошовий потік. Схоже, йдеться не про 15%, а 25% скорочення споживання нафти в світі. Ось такий коронавірус у вуглеводнів.

Не варто ретранслювати цю одноденну аномалію на майбутнє нафтового ринку. Для його розвитку є багато додаткових чинників: подальші дії ОПЕК + щодо обмеження видобутку, тривалість коронакризи й всесвітнього локдауну, поступове нарощування економічної активності в різних частинах світу, та й про вплив зелених технологій не варто забувати. Ф'ючерси на червень перебувають на рівні $20+ за барель.

Владислав Рашкован, представник у МВФ від України

Понеділок точно увійде в підручники.

Для того, щоб зрозуміти причини падіння ціни нафти вчора, необхідно зробити 4 застереження:

- Загалом ситуація в понеділок стосувалася не всієї нафти, а лише сирої нафти WTI (West Texas Intermediate). За даними Reuters, увечері також в мінус пішли котирування нафти на європейському спот-ринку, але не так катастрофічно для Urals і Brent.

- Інструмент, за яким ми спостерігали в понеділок, це ф'ючерс на WTI, який торгується на NYMEX із тікером CL; ф'ючерси на Brent і Urals теж знизилися, але не так значно.

- Особливість цього інструменту — це не фінансовий (спекулятивний) інструмент, де розрахунок відбувається тільки в грошових коштах у залежності від того, хто краще вгадав курс на певну дату. CL — це постачальний контракт (this contract is settled physically), тобто той, хто його продає (short side), зобов'язаний поставити нафту покупцеві (long side), який зобов'язаний її фізично прийняти (для нафти Brent таких жорстких умов немає). Іншими словами: продавець повинен мати нафту, а покупець повинен мати законтрактовані фізичні сховища для закачування нафти, яку купує, швидше за все в Кушингу в Оклахомі — саме цей порт використовується найчастіше для відвантаження нафти WTI;

- Йдеться про ціну ф'ючерсів на постачання саме в травні 2020-го. Ціна на червневий контракт на поставку нафти WTI в понеділок знизилася не так відчутно: на 14,1%, до $21,5 за барель.

Тобто, підсумовуючи, йдеться про специфічний актив: ф'ючерсні контракти, які торгуються на NYMEX (тікер CL), на фізичне постачання нафти марки WTI в травні 2020 р.

Причини падіння

Думки експертів стосуються наступних основних факторів:

- Падіння попиту на нафту в зв'язку з всесвітнім карантином знизило побутове споживання, зокрема у зв'язку із закінченням опалювального сезону. Автовласники зменшили споживання в рази. Важливим фактором також є обмеження пасажирських і промислових авіарейсів. У багатьох країнах спад економічної активності теж знижує попит на енергетичні commodities;

- Подальше зростання пропозиції нафти на ринку. Ця частина рівняння почалася з моменту, коли на тлі зниження попиту країни-члени ОПЕК + планували знизити видобуток нафти, але так і не змогли домовитися. Росія вийшла з угоди ОПЕК +, а Саудівська Аравія, замість зниження видобутку, вирішила його підвищити. За Саудівською Аравією такий крок зробили й інші учасники картелю, побоюючись зниження цін у майбутньому і бажаючи продати більше нафти просто зараз. Таке скоординоване шаленство призвело до подальшого обвалу цін на нафту до двадцятирічних мінімумів. 10 днів тому країни ОПЕК + все ж досягли нових принципових домовленостей про умови скорочення видобутку нафти (десь на 10%). Але ці домовленості почнуть діяти тільки з травня, і відповідно до них країни тільки поступово знижуватимуть видобуток. А нафту треба завантажувати в сховища зараз, коли видобуток все ще великий. Варто сказати, що більшість експертів вважає, що зниження на 9,7 млн барелів на добу вже не допоможе стабілізації ринку, і ОПЕК треба знову зустрічатися для нової угоди.

- Як результат, наразі величезне перевищення пропозиції над попитом, що треба або переробляти (WTI crude oil — це сира нафта), або зберігати, чекаючи більшого попиту в майбутньому. За даними Міненерго США, добові обсяги переробки нафти знижуються вже другий тиждень поспіль, запаси нафти за минулий тиждень виросли на 19,25 млн барелів, перевершивши очікування експертів в 1,5 разу. А ми пам'ятаємо, якщо ви купили цей контракт, то нафту треба кудись закачувати, а закачувати нікуди — сховища нафти забиті. Зливати в океан — теж не варіант.

- Додаткового негативу ринку додає той факт, що в танкерах на морських просторах від Сінгапуру до Нью-Йорка, також уже накопичилися рекордні 160 млн барелів сирої нафти (тобто замість логістичної функції танкери зараз використовуються як пересувні сховища, не особливо поспішаючи в порт призначення — їх просто ніде розвантажувати).

І тоді питання: а чому падіння сталося саме в цей чорний нафтової понеділок?

Справа в тому, що для більшості торговців ф'ючерси все ж є інструментом хеджування ціни, а для когось — інструментом спекуляції.

Ті ф'ючерсні контракти на травень, за якими ми спостерігали, перестають торгуватися 21 квітня, тобто понеділок 20 квітня був останнім днем їхніх торгів. Ф'ючерси були на руках у тих, хто планував купити нафту, і в тих, хто просто хеджував свої ризики. На тлі зниження цін на нафту протягом останніх тижнів ті, хто тримав ці ф'ючерси у своїх портфелях для хеджування, вирішили їх продати, тож понеділок 20 квітня був останнім днем, коли вони могли це зробити. Їм потрібно було або продати ф'ючерси, або брати на себе зобов'язання фізично купити нафту. Але покупців особливо не було. Понад те, той, хто планував купити нафту WTI для себе з поставкою в травні, зрозумів, що буде важко знайти знайти фізичні сховища для зберігання сирої нафти — як я говорив, усі сховища заповнені. Не спалювати ж її. Тому, знову ж таки, цей день став чорним для ринку нафти тому, що одномоментно не збіглися попит і пропозиція, а обмеження в обсягах сховищ не змогли компенсувати цей розрив. Що означають негативні ціни на нафту: змінні витрати знижуються зі спадом виробництва, але постійні витрати залишаються.

Динаміка цін у понеділок показала, що для деяких нафтовидобувних компаній дешевше продати нафту за будь-яку ціну зараз, аніж зупиняти видобуток і консервувати свердловини, навіть за негативною ціною. Негативна ціна на ф'ючерс означала наступне: продавець ф'ючерсного контракту доплатить понад $30 покупцеві контракту за те, що той купить у нього сиру нафту і потім її закачає в якісь свої законтрактовані сховища. Такі ситуації з негативною ціною ф'ючерсних контрактів іноді бувають, тоді продавці просто розраховують свої альтернативні витрати володіння контрактом, і в разі, якщо ці витрати вищі, ніж втрати від негативної ціни, можуть продавати активи нижче нуля, тобто доплачуючи покупцям. Варто зазначити, що для тих, хто мав, куди відвантажувати нафту, це була дуже прибуткова угода

Що далі?

Не варто ретранслювати цю одноденну аномалію на майбутнє нафтового ринку. Для його розвитку є багато додаткових чинників: подальші дії ОПЕК + щодо обмеження видобутку, тривалість коронакризи й всесвітнього локдауну, поступове нарощування економічної активності в різних частинах світу, та й про вплив зелених технологій не варто забувати. Ф'ючерси на червень перебувають на рівні $20+ за барель.

Але що можна сказати точно: понеділок 20 квітня 2020 увійде в історію і в книги. Та й останні місяці 2020 роки обіцяють бути не менш захопливими.

Падіння цін на нафту вдарить по економіці Росії та послабить її фінансові можливості військових втручань у внутрішні справи інших країн, таких, як Україна.

Владислав Голуб, інвестиційний аналітик

Ціна ф’ючерсів на нафту з поставкою у травні ВПЕРШЕ з від’ємним значенням...

Цікаві часи настають...

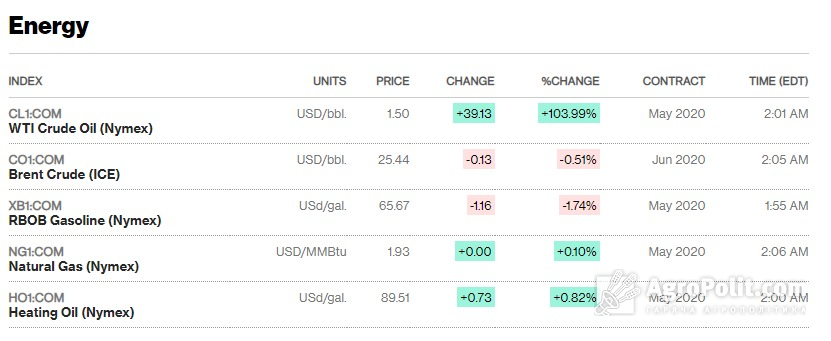

UPDATE. Вже -$11.42 за барель.

UPDATE 2. Вже -$35.

Що це означає для України?

Перше — падіння цін на нафту вдарить по економіці Росії та послабить її фінансові можливості військових втручань у внутрішні справи інших країн, таких, як Україна. Оскільки світовий ринок вуглеводнів взаємопов’язаний, коливання в одній частині автоматично впливають на інші. Результат нафтових коливань відчує Росія, бюджет якої формується значним чином нафтодоларами і залежить від цін на нафту. Раніше СССР свого часу розпався, бо істотно знизилися ціни на нафту. Звісно, у РФ є фінансовий запас (Фонд добробуту Росії) і золотовалютні резерви, але фінансові наслідки чорного нафтового понеділка будуть для неї суттєвим ударом.

З точки зору українського агросектору, наслідків кілька.

Перший — внутрішні ціни на пальне реагують на світові нафтові тренди. Логічно, що ціна мала б на АЗС мала би знизитися. Але в умовах беззубого АМКУ ціни можуть лишитися нинішніми.

Друге – можуть виникнути проблеми зі збутом кукурудзи нового врожаю. В умовах світової економіки, котра зупинилася, потреба у нафтопродуктах стрімко знижується. Агросировина, наприклад, кукурудза та інші технічні культури, використовуються для біоенергетичних технологій. Тому світовий попит на неї може впасти, ціна на неї може знизитися — і вона піде на внутрішній ринок України. Для України це може бути сигналом втрати частини зовнішніх ринків, а разом із ними — частини валютних надходжень.

Третє — незрозуміло, яким за таких умов буде наповнення бюджету за рахунок рентних платежів. Якщо на зовнішньому ринку багато дешевої нафти, то це рано чи пізно вдарить по українській нафтопереробці.

«Укрнафті» й іншим нафтогазовим компаніям доведеться робити серйозні податкові та інші знижки, щоби зберегти галузь.

Олексій Мушак, колишній радник експрем'єра Олексія Гончарука

Цієї ночі барель нафти з Техасу WTI коштував мінус $40. Такий собі тотальний кешбек, коли продавець доплачує покупцеві. Проста забирай товар і ось тобі ще гроші. Основні причини — спекуляція та переповнені ємкості для зберігання, хоча є й інші думки з цього приводу. На ранок ситуація вирівнялася і барель WTI коштує плюсові $1,65, що також надто мало. Це все заокеанська історія, а нас цікавить, що буде з Україною. Нижче коротко про плюси та мінуси для нашої держави.

Плюси

1) Торік році імпорт енергоносіїв становив $12 млрд. В цьому році він суттєво впаде, як у фізичному так і доларовому вимірі. Це покращує платіжний баланс і посилює позиції гривні. Тому є всі підстави очікувати курс долара на рівні 27 плюс/мінус гривня і все менше підстав для девальвації. Звичайно, за умови програми з МВФ.

2) Зменшення витрат бізнесу та населення на паливо, обігрів та інші речі, пов’язані з енергоносіями.

3) Теоретично український бізнес може скористатися проблемою РФ та світу з збутом нафти і заробити на її зберіганні. У нас є близько 500 нафтобаз. Лише порти можуть одночасно зберігати 7 млн барелів або 1 млн т нафти. А є ще НПЗ та незадіяні нафтопроводи. Це серйозні потужності й можливості, питання лише в тому, хто зможе цю історію відменеджерити.

Мінуси

1) Недоотримання доходів від ренти нафти та газу. І, як наслідок, ще більший незапланований дефіцит бюджету. По нафті планувалося зібрати 3,7 млрд грн, по газу — 17,6 млрд грн. Цих грошей, імовірніше за все, не буде. Більш того, «Укрнафті» й іншим нафтогазовим компаніям доведеться робити серйозні податкові та інші знижки, щоби зберегти галузь.

2) Серйозні проблеми для аграріїв у майбутньому. Це наслідки другого порядку, вони також йдуть зі США. Значна частина кукурудзи в США вирощується для біоетанолу. Якщо точно, то 32,4% або 134 млн т. Таке екстразниження вартості нафти й бензину робить ідею використання біоетанолу не надто привабливим. Іншими словами, ці 134 млн т кукурудзи рано чи пізно вийдуть на міжнародний ринок. Це обвалить ціни та відбере ринки збуту в України. Та сама ситуація, до речі, з соєю. Ми експортуємо 29 млн т кукурудзи на загальну суму близько $4 млрд. Тому маємо серйозно розвивати тваринництво та аграрну переробку, бо голе вирощування технічних культур — дорога в нікуди.

Якщо ви можете купити нафту з доплатою вам у $40, то зробіть це.

Анатолій Амелін, директор економічних програм Українського інституту майбутнього

Запам'ятайте, будь ласка, такий термін, як експірація. Це завершення терміну обігу строкових контрактів.

21 квітня — термін завершення звернення травневого ф'ючерсу на нафту марки WTI.

West Texas Intermediate — відома також як Texas light sweet (марка нафти, яка видобувається у штаті Техас (США). В основному використовується для виробництва бензину.

West Texas Intermediate постачається зі Сполучених Штатів і є орієнтиром для цін на нафту в США. Нафта Brent видобувається в Північному морі, надходить із Північно-західної Європи і є орієнтиром для світових цін на нафту. Особливість цього інструменту — він не фінансовий (спекулятивний), де розрахунок відбувається тільки в грошах в залежності від того, хто краще вгадав курс на певну дату. CL — це постачальний контракт (this contract is settled physically), тобто той, хто його продає (short side), зобов'язаний поставити нафту покупцеві (long side), який зобов'язаний її фізично прийняти (для нафти Brent таких жорстких умов немає).

Іншими словами: продавець повинен мати нафту, а покупець — законтрактовані фізичні сховища для закачування нафти, яка купується.

Як відомо, на фінансових ринках велика частина грошей — від фінансових спекулянтів, які використовують тренди, щоб заробити, зокрема й на таких поставних інструментах, як ф'ючерсні контракти.

Тобто вони не зацікавлені в реальному постачанні (купівлі, відвантаженні) нафти, вони торгують фінансовим інструментом, і часто — з використанням левереджа, фінансового плеча.

Ніхто з них не очікував, коли купували травневі ф'ючерси, що буде криза, карантин, ОПЕК ++ ... в підсумку, перед експірацією варто було приймати такі рішення:

- Забирати придбану нафту (але навіщо, та й як?).

- Скидати папери за будь-якою ціною.

Додаткового негативу ринку додає той факт, що в танкерах від Сінгапуру до Нью-Йорка, також уже накопичилися рекордні 160 млн барелів (2 добових світових обсяги споживання на сьогодні) сирої нафти (тобто замість логістичної функції танкери зараз використовуються як пересувні сховища).

Зберігати нафту майже ніде і вартість зберігання виросла в десятки разів.

Спекулянти вибрали другий шлях — продавати за будь-якою ціною. Це вигідніше від купівлі та зберігання.

Основний же сорт Brent трохи просів, але торгується зараз по $25 за барель.

Реально говорити про ціни можна буде після зняття карантину і відновлення світової економіки. Це очікується вже з середини травня. Тоді зміниться співвідношення попиту і пропозиції на нафту, тож ціна піде вгору.

Так, згідно з консервативними прогнозами, світові ціни на сиру нафту Brent становитимуть в середньому $33 за барель в 2020 році і $46 за барель у 2021 році. Це дані короткострокового прогнозу Управління енергетичної інформації США (EIA).

P.S. Якщо ви можете купити нафту з доплатою вам $40, то зробіть це.

Наталія Білоусова, головний редактор AgroPolit.com

До теми

10 березня 2020

Гойдалки цін на нафту та сировину виводять із ринку слабших гравців

Гойдалки цін на нафту та сировину на фондових торгах виводять із ринку слабших гравців. Про це розповіла у своєму блозі радник президента...

10 березня 2020

В Україні прогнозують девальвацію гривні через коронавірус та нафтову кризу

В Україні варто очікувати поступової девальвації гривні, адже так уряд підтримуватиме виробника. Величина девальвації залежатиме від професіоналізму...

10 березня 2020

Падіння цін на нафту призвело до здешевлення зернових на 15%

Падіння цін на нафту на азійських ринках призвела до здешевлення зернових на 10-15%, на 8% – склало падіння цін за 2 останні дні. Про це...

Вибір редакції

14 серпня 2024

Що буде з цінами на кукурудзу, пшеницю, соняшник, ріпак, сою та ячмінь?

Вартість зернових та олійних нового врожаю зросте. Скільки коштуватиме соняшник, кукурудза, ріпак, соя, ячмінь та пшениця розповів у ексклюзивному...

26 серпня 2024

Як розрахувати мінімальну експортну ціну на пшеницю, кукурудзу, ріпак, ячмінь, сою?

Критерії визначення мінімальних експортних цін на пшеницю, кукурудзу, ячмінь, соняшник, сою, ріпак6 волоські горіши, макуху, мед. Детальніше про...

3 вересня 2024

Віталій Коваль: Дерибану державної землі більше не буде, всі – на електронні аукціони

Електронні аукціони з продажу права суборенди на державні землі – нова сторінка земельних відносин, яку перегорнув на 33 році незалежності...