Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Білоруський фактор на українських АЗС – чи варто очікувати стрибка цін на пальне

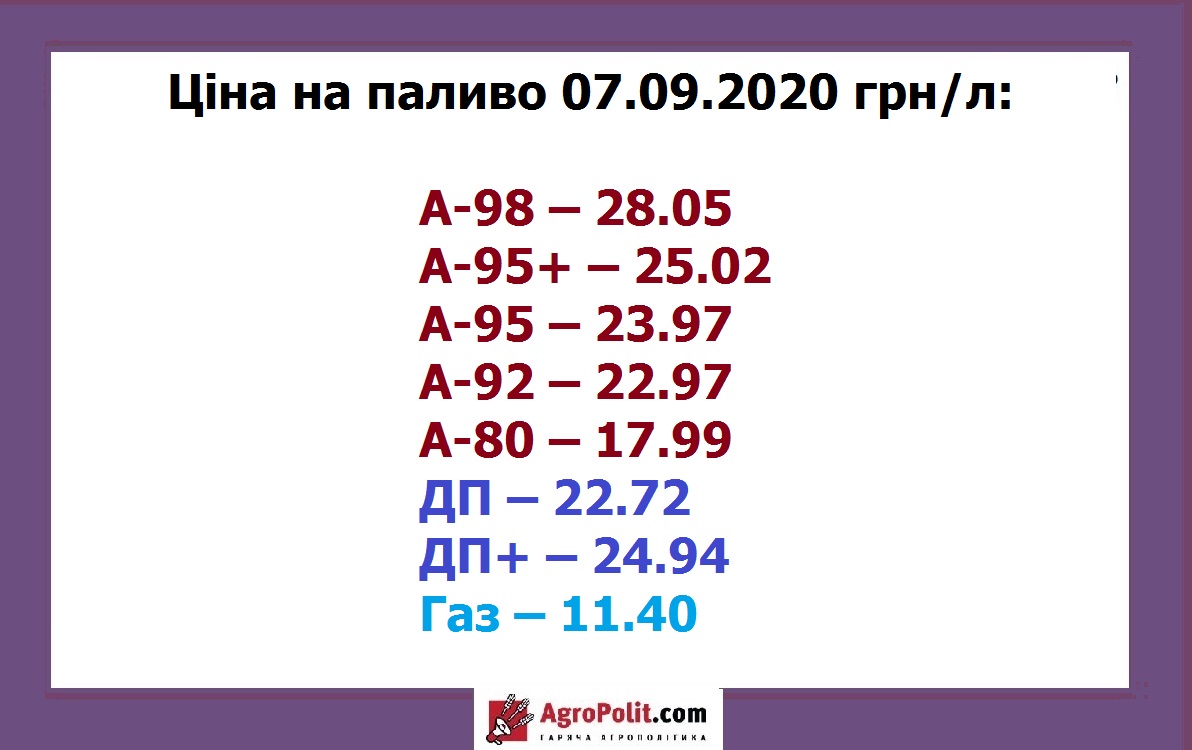

8 вересня 2020, 08:00

Білоруський фактор на українських АЗС – чи варто очікувати стрибка цін на пальне

Білорусь із 1 вересня підвищила експортне мито на нафту й нафтопродукти, що вивозяться за межі митної території Євразійського економічного союзу. Про це повідомляється на Національному правовому інтернет-порталі Білорусі з посиланням на рішення Ради міністрів країни.

З 1 вересня ставка експортного мита на сиру нафту становить $47,5 за 1 т, тоді як раніше було $46,9.

Мито на прямогонний бензин підвищене з $25,7 до $26,1 за 1 т. На товарні бензини, легкі й середні дистиляти – з $14 до $14,2 за 1 т. Таке ж мито встановлене щодо дизельного палива, бензолу, толуолу, ксилолів, мастильних та інших масел. Та в країні тривають протести проти результатів виборів на найбільших держпідприємств. Наразі вони поки що оминули два найбільші нафтопереробні заводи Білорусі.

AgroPolіt.com розпитав експертів паливно-енергетичного комплексу, як усі ці процеси можуть позначитися на ціновій політиці на українських АЗС, адже білоруські НПЗ – одні з найбільших постачальників нафтопродуктів в Україну. За сім місяців 2020 року їхня частка в поставках бензинів становила 47% (596 тис. т), дизельного палива – 25,8% (1,066 млн т), скрапленого газу – 16,6 тис.

Читайте до теми: Кабмін знову запровадив мито на російське паливо

Коментарі:

За кілька тижнів після початку протестів стало очевидним, що виробництво не зупиняється

Геннадій Рябцев, експерт з питань енергетики, директор спеціальних програм НТЦ «Психея».

Всі ці зміни в білоруській митній політиці більше вплинуть на їхній внутрішній податок, який потрібен для перерозподілу коштів усередині країни-виробника. Тобто ці зміни жодним чином не впливають на ціну реалізації пального у нас. Зміни в оподаткуванні встановлюють норми – скільки коштів піде в бюджет країни, а скільки – в бюджет компанії-виробника. На обсягах постачання пального з Білорусі до України це не позначиться жодним чином.

Щодо загальної ситуації в Білорусі та наслідків для України: за кілька тижнів після початку протестів стало очевидним, що виробництво не зупиняється, і якщо нічого не зміниться кардинально і в подальшому, то постачанню пального до України з Білорусі нічого не загрожує.

Є два негативних сценарії розвитку подій з білоруським пальним, вони малоймовірні, але до них треба бути готовими:

1. Україна вводить санкції проти білоруського уряду та Лукашенка і це кардинально позначається на міжнародних та економічних стосунках між країнами.

2. Якщо в лавах білоруської опозиції знайдуться якісь «гарячі голови» і вирішать, що настав час для кардинальних дій усередині країні, і вони якимось чином призупинять постачання нафтопродуктів до інших країн.

Хоча ці сценарії розвитку подій я оцінюю як малоймовірні, однак Україна повинна мати плани дій на всі можливі виклики.

Читайте до теми: Україна має створити Стабілізаційний нафтовий резерв до 2023 року – проєкт моделі

Навіть якщо постачання палива припиниться на місяць, це не стане критичним фактором

Михайло Гончар, експерт з міжнародних енергетичних та безпекових відносин. Президент Центру глобалістики «Стратегія ХХІ»

Якщо зросте оптова ціна експорту білоруської продукції до України, це позначиться й на роздрібній торгівлі. Для тих, хто торгує пальним у роздріб, буде два шляхи: або зменшити власну прибутковість і залишити ціни на попередньому рівні (платити білорусам більше, а заробляти на українському ринку стільки ж, як і раніше), або перекласти проблему на плечі кінцевого споживача і підвищити ціни. Ми прекрасно розуміємо, що українські оператори не підуть на варіант зі збитками, тому варто очікувати, що вони піднімуть ціну для роздрібної реалізації пального через АЗС.

Але я не думаю, що це підвищення буде надто суттєвим. До того ж, ми не купуємо у них сиру нафту, а інші озвучені цифри не матимуть якогось значного впливу на ціни.

Попри страйки, які проходять на підприємствах, на постачання паливних матеріалів це не вплинуло, підприємства працюють у звичному режимі та не припиняють свою діяльність. До того ж, я не думаю, що режим Лукашенка, який поки що зберігає владу, робитиме якісь «різкі рухи», адже український ринок для них дуже важливий, Білорусь отримує звідси левову частку надходжень. Крім того, у них зараз економіка сиплеться, фінансова система сиплеться і додавати собі проблем із втратою ринку збуту продукції вони не збираються. Наприклад, зупинка експорту в Україну чи різке підвищення експортного мита – це позбавлення себе частини доходів, які зараз їм дуже потрібні. У свою чергу, РФ не збирається щедро субсидіювати Білорусь, що б вони там Лукашенку не обіцяли. Тому, я думаю, що в такому оперативному режимі якихось серйозних перебоїв пального не варто очікувати. Також ми бачимо, що будь-які політичні заяви не мають економічного продовження та наслідків.

Навіть якщо розглядати екстремальні варіанти розвитку подій, через які припиниться постачання нафтопродуктів до України з території Білорусі, навіть у цьому випадку ми маємо можливість диверсифікувати постачання паливних матеріалів. Так, на якийсь період це призведе до сплеску цін на ринку, але такий поворот подій не стане нездоланною проблемою. До того ж, як правило, в операторів є 2-тижневий запас продукції та й більшість великих споживачів мають власні запаси палива. Тож навіть якщо постачання палива припиниться на місяць, це не стане критичним фактором, щоправда, на цьому спробують зіграти оператори, підвищивши ціну на пальне. Але, повторюю, за цей час можна налагодити компенсаторні поставки палива з Литви, Румунії, Польщі та низки інших країн.

Звісно, не варто забувати про інтереси Росії, яка спробує посварити Україну з Білоруссю. Нагадаю, що у нас і так ці відносини були холодно-дружніми. Росія спробує вбити клин у ці відносини і нацькувати одних на інших. Режим Лукашенка до цього схильний. До того ж Білорусь у багатьох економічних питаннях залежна від РФ «по самі вуха». Наприклад, їхня транспортна система давно підконтрольна на 100% Росії і є частиною «Газпрому». Хоча, власне, росіяни мають вплив на нафтово-переробні заводи у Мозирі й Полоцьку, але все ж їх контролює держава. Однак для України ситуація стане загрозливою, якщо РФ вдасться до морської блокади нашої країни і підімне під себе Білорусь та перекриє транспортні шляхи для України з півночі. В такому разі ситуація стане кепською, хоча й не катастрофічною, адже ми все ще зможемо отримувати паливні матеріали з ЄС, та за вищими оптовими цінами.

Осінні прогнози цін на палбне в Україні залежать від двох чинників:

1. Нервовість на ринку з погляду можливих перебоїв постачання пального з Білорусі (хоча, це і малоймовірний сценарій, оператори на ринку використають будь-яку нагоду, щоб заробити).

2. Підйом ціни на пальне можливий, але він залежить не від подій у сусідній країні, а від курсу валют. Ми вже бачимо, що раніше деякий підйом ціни на пальне відбувся (це помітно, якщо порівнювати ціни на паливо на початку літа і зараз). Але це сталося не тому, що значно зросла ціна на нафту і, відповідно, на нафтопродукти. Просто знецінення гривні відбулося. Відповідно, купуючи імпортний бензин та дизель, ми платимо доларами, а долари купуємо за гривні. І цей факт відразу має «відлуння» на ціні. Саме тому курс долара має більший вплив на вартість палива в Україні, ніж політичні заворушення в Білорусі та потенційні зміни на їхньому паливному ринку.

Читайте до теми: Експерт повідомив, як криза в Білорусі вплине на ринок пального в Україні

Сергій Куюн, директор ТОВ «Консалтингова група А-95»

Як би не складалася ситуація з поставками з Білорусі, максимум, чим може це позначитися на українському ринку, це тимчасовою, 2-3-тижневою турбулентністю; не дефіцитом, не різким стрибком ціни, а саме тимчасовою дестабілізацією.

По-перше, ми вже пів року живемо з величезним профіцитом дизельного палива і бензину. Трейдери продають його в кращому випадку в нуль, настільки перелитий ринок. По-друге, ринок України відкритий для поставок з усіх боків. І це ще раз доводить важливість збереження диверсифікованої моделі, яку раз у раз ставлять під сумнів українські переробники, пропонуючи ввести то мита, то квоти.

Ми давно одні з найбільш «дешевих» країн, поступаємось лише росіянам і білорусам з їх дешевою нафтою. Більш показовою є картина без податків, коли залишається тільки закупівельна вартість та націнка. І якщо в минулому році ми були ближче до максимумів, то цього літа перемістилися на саме дно, пропустивши вперед тільки Словенію.

Основна причина такого піку – зниження роздрібної маржі. Це можна побачити і неозброєним поглядом: з кінця квітня світові ціни на нафту і нафтопродукти зросли втричі (нафта з $15 до $45/бар., тоді як ціна на українських заправках – менш ніж на 4%). Наприклад, найбільша мережа АЗС, яка належить Ігорю Коломойському, утримує ціни незмінними з 29 квітня (я такої стабільності за останні років 15 не пригадую). А ви говорите, як рости, так вони (ціни) ростуть швидко, а як падати, то повільно. Як бачимо, не зовсім так. А точніше, зовсім не так! Роздрібна націнка впала до мінімуму з осені 2018 року.

Але звідси випливає й інший висновок: у вересні ціна зросте. Запаси дешевої нафти і нафтопродуктів добігають кінця, та й на низькій маржі довго станції працювати не зможуть. Потенціал зростання становить мінімум 1 грн/л. Причому, як в опті, так і в роздріб. І це лише за рахунок синхронізації з поточними цінами на світовому ринку (нафта по $45/бар.). Але є ще «курсовий» фактор, банкіри схиляються до думки, що восени гривня продовжить сповзання. Це пропорційно додасть вартості на колонках.

Хворостяний Віталій, журналіст AgroPolit.com

До теми

25 червня 2020

В Україні не вводитимуть мита на дизпаливо

Уряд повідомив, що припиняє антисубсидиційну процедуру щодо імпорту в Україну окремих продуктів переробки нафтової сировини (дизельного палива та...

20 червня 2020

Введення мита на дизпаливо негативно позначиться на фермерах, — УЗА

За словами президента Української зернової асоціації (УЗА) Миколи Горбачова, мита посприяють значному підвищенню вартості дизельного...

15 листопада 2019

Держенергоефектвності ініціює 5% квоти на біопаливо

Державне агентство енергоефективності України ініціює встановлення 5% квоти на біопаливо в загальному обсязі продажів палива з 1 січня 2021 року....

Вибір редакції

14 серпня 2024

Що буде з цінами на кукурудзу, пшеницю, соняшник, ріпак, сою та ячмінь?

Вартість зернових та олійних нового врожаю зросте. Скільки коштуватиме соняшник, кукурудза, ріпак, соя, ячмінь та пшениця розповів у ексклюзивному...

26 серпня 2024

Як розрахувати мінімальну експортну ціну на пшеницю, кукурудзу, ріпак, ячмінь, сою?

Критерії визначення мінімальних експортних цін на пшеницю, кукурудзу, ячмінь, соняшник, сою, ріпак6 волоські горіши, макуху, мед. Детальніше про...

3 вересня 2024

Віталій Коваль: Дерибану державної землі більше не буде, всі – на електронні аукціони

Електронні аукціони з продажу права суборенди на державні землі – нова сторінка земельних відносин, яку перегорнув на 33 році незалежності...