Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Підвищення цін на добрива вдарить по собівартості аграрної продукції

7 грудня 2021, 08:00

Підвищення цін на добрива вдарить по собівартості аграрної продукції

Ціни на мінеральні добрива навряд чи знизяться найближчим часом, відтак аграрії прогнозують зростання собівартості виробничого циклу в АПК. Цей фактор певною мірою вже нівелює частину прибутків аграріїв, «відкусить» чималу частину від врожаю наступного року та змусить уряд і бізнесу шукати оптимальні варіанти виходу з ситуації. AgroPolit.com дослідив ключові фактори змін на ринку добрив та цікавився у фахівців шляхами виходу зі скрутної ситуації.

Звернення бізнесу щодо можливого дефіциту добрив на внутрішньому ринку України

Наприкінці листопада 2021 року українські промисловці, аграрії та підприємці звернулися до прем'єр-міністра з листом, у якому попросили забезпечити вітчизняних виробників ресурсами, необхідними для роботи вітчизняного хімпрому, в тому числі і виробників добрив.

Різке зростання ціни на природний газ у всьому світі вже стало причиною значного скорочення та часткового закриття виробництва мінеральних добрив. Ця ситуація вже типова навіть для країн ЄС, проте в українському варіанті є більш загрозливою. Виробники не мають державної підтримки через подорожчання сировини (природний газ є 80% сировини у хімпромі), відчувають брак обігових коштів, а також тиск імпорту», – йдеться у повідомленні.

Зазначається, що для весняної посівної Україні знадобиться 2,3 млн т азотних добрив, 75% з яких мають поставити вітчизняні виробники. Тому дуже важливою є безперебійна робота хімпрому впродовж зими для того, щоб забезпечити необхідний запас цієї продукції. І досягти цього можливо за умови наявності необхідного запасу основної сировини – природного газу – за стабільною ціною.

Читайте до теми: Зростання цін на продукти першої необхідності для внутрішнього ринку України

Бізнес та аграрії запропонували розглянути можливість виділення товарного кредиту вітчизняним виробникам азотних добрив у вигляді природного газу на рівні до 1,25 млрд. куб. м на період з листопада 2021 року по квітень 2022 року за рахунок запасів НАК «Нафтогаз України» на умовах:

- забезпечення його повернення ф’ючерсними контрактами зі строком виконання квітень-липень 2022 року;

- зобов'язання поставити всі вироблені з такого газу добрива на внутрішній ринок за цінами, які будуть встановлюватись відповідно до цін ф’ючерсних контрактів.

Можливість та доцільність реалізації такої пропозиції обґрунтовується відповідними розрахунками. Зокрема, з урахуванням щомісячного видобутку газу в Україні близько 771 млн куб. м, станом на 01.04.2022 баланс власного природного газу НАК «Нафтогаз України» все ще буде достатнім для кредитування промисловості в обсязі 1,25 млрд кубічних метрів.

Представники хімпрому, АПК тощо звертають увагу, що сучасне сільське господарство неможливе без використання достатньої кількості мінеральних добрив. Інакше це призведе до значного падіння рівня врожайності, а також погіршить стан сільськогосподарських угідь.

Об’єднання бізнесу просять прем’єр-міністра України розглянути та підтримати зазначену пропозицію рішенням Кабміну.

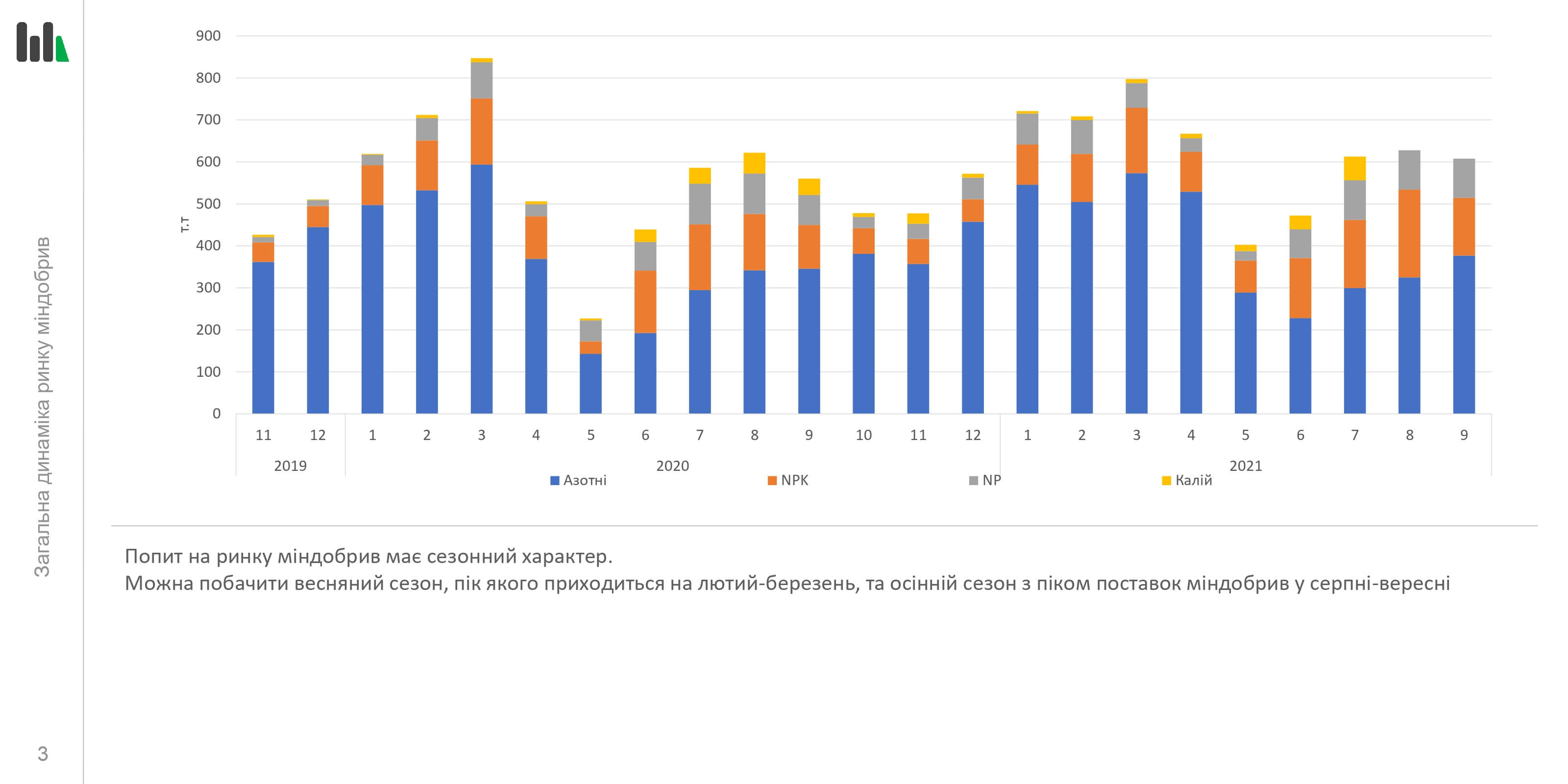

Динаміка споживання хімічних добрив на внутрішньому ринку

У порівнянні з європейськими країнами у перерахунку на 1 га землі ми їх недобираємо. Якщо ми говоримо про азот, то Україна вносить (в середньому) 42 кг/га, США – 73 кг/га, ЄС – 90 кг/га. Якщо говорити про використання пестицидів, то Україна – 0,75 кг/га, США – 2,5 кг/га, ЄС – 3,1 кг/га.

Який вигляд має динаміка споживання хімічних добрив на внутрішньому ринку – можна переглянути у дослідженні «Маркет Аналітик Груп», яке має у своєму розпорядженні AgroPolit.com.

Дефіцит добрив – дії КМУ: нульова ставка для імпорту, санкції РНБО та АМКУ

За даними AgroPolit.com, одним із заходів запобігання дорожчанню добрив може бути встановлення урядом нульового мита на імпорт добрив за пару місяців. Інакше не уникнути контрабанди дешевих добрив з Білорусі, яка купує у Росії дешевий російський газ по $120 за 1000 кубометрів (проблема з цим уже і так існує ще з березня 2021 року). Або з Угорщини, яка почала напряму отримувати російський газ.

Важливий момент – дешеві білоруські добрива на українському аграрному горизонті й «кістка в горлі» українському хімпрому – тема не нова. У березневому інтерв'ю виданню Hubs віцепрезидент Союзу Ігор Гольченко розповів про умовну бартерну домовленість з МЕРТом – Мінекономіки вводить квоти на імпорт білоруських азотно-фосфорних добрив, а хіміки – добровільні цінові обмеження на свою продукцію.

Читайте до теми: Бюджет 2022 року: наслідки для економіки та агросектору

Але повернемося до можливих варіантів дій уряду на внутрішньому ринку зі стабілізації цін на добрива. Є й інші варіанти, окрім нульового мита на імпортні добрива. Щоправда, вони менш гуманні для хіміків, але, як показує практика – якщо припікає всередині країни, то влада їх може використати. Тож уряд може спробувати домовитися про стабільну знижену ціну з внутрішнім монополістом – компанією Ostchem бізнесмена Дмитра Фірташа. Якщо ж ні, то які можуть бути у відповідь варіанти? Ми ж пам’ятаємо історію з рішеннями щодо санкцій РНБО у різних питаннях, або можна знову почати вивчати питання хімічної монополії на внутрішньому ринку.

Нагадаємо, що наразі закритий і доступ російських добрив в Україну (постанова КМУ від 30.12.2015р. №1146 «Про ставки ввізного мита щодо товарів походженням з Російської Федерації» зобов’язує імпортерів добрив сплачувати ввізне мито, у середньому близько 5% від вартості).

Також існує антидемпінгове мито на селітру аміачну (код УКТЗЕД – 3102309000) походженням з Російської Федерації в таких розмірах:

- для експортера ВАТ «Дорогобуж» – 20,51% від митної вартості;

- для експортера ВАТ «МКХ «Єврохім» – 36,03% від митної вартості;

- для інших експортерів – 36,03% від митної вартості.

Який шлях обере влада?

Офіційних коментарів щодо подальших планів наразі немає. Однак передвісники хімічних змін ми бачимо вже сьогодні.

У вересні 2021 року суд поставив крапку в питанні введення квот на імпорт азотних добрив. ПрАТ «АЗОТ», яке входить до групи компаній Ostchem, відкликало позов до Міжвідомчої комісії з міжнародної торгівлі та Мінекономіки щодо введення квот на імпорт азотних добрив. Нагадаємо, у 2019 році представники українських підприємств з виробництва добрив та інші зацікавлені учасники вимагали від МЕРТу встановити квоту на імпорт азотних добрив на рівні близько 30 % ринку. Решту мав заповняти український виробник: три заводи групи Ostchem Дмитра Фірташа, завод «Дніпроазот» Ігоря Коломойського і державний Одеський припортовий завод. Саме ці виробники ініціювали запровадження квот. У 2020 році Антимонопольний комітет України визнав групу Фірташа монополістом через домінуючу роль на ринку і розпорядився примусово розділити її, але компанія оскаржила це рішення і питання досі залишається відкритим.

Шостий апеляційний адміністративний суд закрив провадження. Отже, квот на імпорт азотних добрив не буде. Таке рішення суду є довгоочікуваним та позитивним для всієї аграрної спільноти!»,– повідомив Міністр аграрної політики та продовольства України Роман Лещенко.

Також він додав, що Міністерство аграрної політики та продовольства України завжди виступало проти будь-якого квотування імпорту добрив. «Воно знищує справедливу конкуренцію, дозволяє монополізувати ринок добрив та призводить до збільшення їх вартості. Таку позицію наша команда відстоюватиме й надалі», – наголосив міністр.

Якщо перекласти людською мовою, це означає, що шлях до безмитного ввезення добрив наполовину відкритий – лишилося тільки ухвалити відповідну постанову КМУ.

Лихоманка цін на ринку азотних добрив

Тим часом український агросектор у 2021 році вже відчував «осінню добривну лихоманку». Причина – різкий стрибок цін на газ та, як наслідок, на азотні добрива. І якби не пристойні врожаї найбільш прибуткових культур та не вигідні ціни на них, долю осінньої та весняної посівних можна було б ставити під питання.

Як оцінив ситуацію Віталій Рудченко, керівник ФГ «Бауер-плюс» в коментарі для видання Superagronom.com, навесні 2022 року відчутно подорожчають азотні добрива черездефіцит та штучний ажіотаж на українському ринку.

Сировинні ринки ростуть в ціні — метал, газ особливо подорожчав. А газ — основна складова у собівартості міндобрив. Хоча я не розумію, чому наші мінеральні добрива більше додають в ціні, аніж польські, наприклад. Польська нітроамофоска дешевша білоруської і нашої. Литовські добрива також не в такій геометричній прогресії дорожчають... Багато запитань, а відповідей немає. Просто готуємось до гіршого. А наразі сіємо. Закупили трохи селітри, але не весь потрібний обсяг — десь 60%, на перше-друге підживлення вистачить. Днями плануємо ще купівлю карбаміду, вдалось домовитись по 21 тис. грн/т. А вже он підскочила ціна до 25 тис. грн/т.», — заявив Рудченко

Також від сезону до сезону підвищується вартість ЗЗР – у межах 5-10%, чого також варто очікувати навесні. Про це розповів Олег Фурманець, головний агроном ТОВ «Захід Агропром»

Зараз основна проблема спостерігається по азотній групі, є, звичайно, і об'єктивні фактори, що впливають на це, наприклад, подорожчання газу (частка газу для аміачної селітри на рівні 80%), але є маніпуляції з ціною на ринку. Також варто враховувати ціни на сільськогосподарську продукцію, які за останні 1,5 року мала приріст у вартості», – повідомляє Фурманець.

На його думку, це звичайний закон балансу ринку: якщо виробник з 1га отримує 30 тис. грн прибутку, то частка оборотних коштів може бути збільшена до мінімального рівня рентабельності. Тобто якщо при такій вартості с/г продукції виробник здатен купити селітру по $600-700, то потрібно так і продавати. Проте якщо поставити ціну в $900, то аграрій не купить, а якщо залишити на рівні $300-400, то хтось може недоотримати прибутків на продажу добрив.

Ми розглядатимемо варіант з коригуванням технології вирощування сільськогосподарських культур, адже відбулася істотна зміна складових собівартості. Раніше частина витрат на добрива була в межах 200 $/га, а зараз ця позначка піднялась ледь не вдвічі. Змінюється рівень рентабельності вирощування культур, відповідно є сенс коригувати технологічний процес. Якщо ми можемо вирощувати 4 т/га кукурудзи, забезпечуючи собі $200 чистого прибутку, то немає сенсу отримувати врожайність 8 т/га і отримувати $250. Вища ціна добрив одразу змінює мінімально допустиму планку врожайності, яка необхідна», – заявив Фурманець.

За словами керівника ФГ «Бауер-плюс», за тих технологій, що були раніше, потрібно або вирощувати на більших площах, або починати вкладати менше, щоб зберегти рівень рентабельності, який був. Багато аграріїв будуть переглядати технологічні операції, що були заплановані, десь будуть жертвувати продуктивністю на користь економічної рентабельності.

Читати до теми: Ігор Петрашко & Дмитро Фірташ: курс на створення монополії чи лібералізація ринку міндобрив?

Що ж стосується нашої компанії, то до осінньої посівної ми були готові повністю, закупили всі потрібні добрива ще задовго до початку кампанії. Зараз там розпочали тендерні процедури на весну, хоча фізично ще нічого не закупляли», – прокоментував ситуацію Віталій Рудченко.

У свою чергу, Сергій Барановський, заступник директора з виробництва ПП «Дніпро-А-Агро» зауважив, що варто звернути увагу на альтернативу російським та білоруським імпортерам добрив.

Що тут коментувати? Сировинні ринки зростають в ціні — метал, газ особливо подорожчав. А газ — основна складова у собівартості міндобрив. Хоча я не розумію, чому наші мінеральні добрива більше додають в ціні, аніж польські, наприклад. Польська нітроамофоска дешевша від білоруської і нашої. Литовські добрива також не в такій геометричній прогресії дорожчають... Багато запитань, а відповідей немає. Просто готуємось до гіршого», – констатує Барановський.

За його словами, на виробництво закупили трохи селітри, але не весь потрібний обсяг — десь 60%, (на перше-друге підживлення вистачить). Далі вони планують ще купівлю карбаміду, представникам компанії вдалося домовитися по 21 тис. грн/т, хоча ціна на цю групу товару вже підскочила до 25 тис. грн/т.

Як стало відомо AgroPolit.com, низка фермерських господарств взагалі вирішили відмовитися від внесення добрив через стрибок цін.

У нас на Херсонщині дрібні аграрії сіють більшість сільськогосподарських культур без добрив через таке підняття цін, адже їх просто немає за що купити. Ми завчасно закупили всі потрібні добрива, коли ціни були мінімальні. У компанії встигли взяти аміачну селітру для підживлення ще за ціною 10 850 грн, нічого докуповувати на осінню посівну кампанію не довелося. Під сівбу ріпаку, пшениці та ячменю ми вносили по 100 кг/га сульфоамофосу.Закупили вже добрива і для весняної посівної, тож не витрачатимемо серйозних коштів. До речі, аналогічна ситуація була і в 2019 році, коли ціна влітку на добрива коливалася в межах 6 тис. грн, а навесні піднялася до 12 тис. грн», – коментує Микола П'ятачук, агроном ТзОВ СП «Гірсам»

Фермери оцінюють ситуацію на ринку досить прагматично, хоча і з нотками фаталізму. Вони відзначають, що ціни дуже високі, чекають можливої стабілізації, хоча і прогнозують подальше подорожчання добрив.

Ми будемо купувати добрива, звичайно, але сподіваємося, що вони подешевшають. Розуміємо, що піднялися ціни на газ, але, як на мене, важливішу роль відіграє монополія виробників добрив у цьому процесі», – висловив загальну думку Микола П'ятачук.

Проблематику питання відмітив також і секретар аграрного комітету Іван Чайківський:

Що робити з цінами на хімічні добрива – не знають і самі виробники, бо сировина та складники вартості їхнього продукту стрімко дорожчають. Закупивши сьогодні газ по $1600, якою буде завтра ціна їхньої продукції? На мою думку, наразі один з правильних варіантів – це зупинитися і вичекати, що буде далі. Потрібно побачити світло у кінці газового тунелю, щоб зрозуміти цінову межу чи діапазон її коливання. Сьогодні такого «світла» немає, бо відбувається закупівля газу на зимовий період в ЄС і на ринку відчувається його нестача. Дефіцит «підігрів» ціну. Тож покупці перетягують між собою ціновий канат – у кого більше грошей. Я вважаю, що зараз варто, навпаки, вичекати, а не тягнути за цей канат. Цілком очевидно: сьогоднішня ціна неадекватна, тому спочатку вона має повернутися в раціональне русло. Це як з гривнею: ми вже колись бачили долар по 40 грн., але потім він різко вернувся до 26 гривень», – прокоментував AgroPolit.com ситуацію секретар аграрного комітету Іван Чайківський.

Реакція виробників та імпортерів на ситуацію з добривами

У свою чергу, українські виробники та імпортери добрив вказують основні причини подорожчання продукції на ринку – це вартість газу, дефіцит сировини, експортні обмеження, інфляція та цінові ралі на ринку добрив.

Як повідомив у коментарі виданню Superagronom.com генеральний директор компанії «АрусТрейд» Руслан Войтович, для них ця ситуація з добривами була прогнозована ще з весни.

Оскільки ми як імпортер NPK добрив уважно аналізуємо ринок у всьому світі й таким чином плануємо свою роботу на кожен сезон, то заздалегідь попереджали наших дистриб'юторів і аграріїв, що ціни будуть зростати на всі види добрив, як NPK,так і азотні. Наразі ми бачимо, що така тенденція збережеться ще й до наступної осені», – повідомив Войтович.

Читати до теми: Мінагрополітики й Антимонопольний комітет: (не)буде дефіциту добрив і спекуляцій на цінах

За його словами, аграрії все одно купуватимуть азотні добрива, хоча зменшать норми їх внесення. Водночас вони збільшують закупівлі NPK добрив і збільшують норми їх внесення, щоб хоч якось компенсувати нестачу азоту для рослин і отримати хороший урожай. Оскільки ціни на NPK не так стрімко зростають.

До травня 2022 року ціна постійно зростатиме і, можливо, ближче до липня буде повільний відкат назад. Але тільки в тому разі, якщо у світі не виникне ще якийсь форс-мажор. Так само потрібно враховувати, що багато країн – виробників NPK добрив уже обмежили експорт в нашу країну, тож і зараз на них буде стрімке зростання цін на українському ринку і дефіцит», – заявив Руслан Войтович.

У свою чергу, Микола Кибук, керуючий партнер групи компаній «Сетагро», повідомив, щовисока ціна добрив спричинена кількома факторами, які склалися разом.

Найкраще я знаю ситуацію на ринку аміаку, адже це сфера діяльності нашої компанії. Наразі аміаку на ринку недостатньо, його не можна вільно купити та ще й спостерігається цінове раллі — вартість його постійно підвищується.На цьому тлі деякі постачальники, заводи-виробники, почали відмовлятися виконувати навіть попередньо оплачені замовлення. Посилаючись при цьому на технічні чи ще якісь причини. Що призводить до додаткового «усушення» ринку та зростання цін», – повідомив Кибук.

На його думку, до весни азотні добрива можуть трохи подешевшати, якщо попит знизиться. Але все залежатиме від ситуації на ринку газу. З іншого боку, маховик інфляції може підняти ціни на агропродукцію, і таким чином витрати і прибутки будуть дещо врівноважені.

Оптимістичний та песимістичний сценарії розвитку подій на ринку добрив

У вже згаданому дослідженні внутрішнього ринку добрив і основних тенденцій на ньому від «Маркет Аналітик Груп» прогнозовано два сценарії.

Песимістичний:

- Загальний обсягпропозиції аміачної селітри у листопаді 2021 – травні 2022 року буде становити 849 т.т, що на 26% менше від аналогічного показника попереднього періоду (аппп). З них поставки національної продукції становитимуть 663,5 т.т. (-27% до аппп), а імпортного товару – 185,8 т.т (-21% до аппп);

- Загальна ємність сектору карбаміду у листопаді 2021 –травні 2022 року буде становити 584 т.т, що на 25% менше від аналогічного показника попереднього періоду. З них поставки українського продукту становитимуть 496,6 т.т. (-33% до аппп), а імпортного товару – 87,1 т.т (у два рази більше, ніж аппп);

- Загальний обсяг ринку КАС у листопаді 2021 – травні 2022 року становитиме 614,4 т.т, що на 22% менше від аналогічного показника попереднього періоду. З них на вітчизняний продукт припаде 524,2 т.т. (-25% до аппп), а на імпорт – 90,1 т.т (-2% до аппп);

- Загальна ємність сектору сульфат амонію у листопаді 2021 –травні 2022 року буде становити 247 т.т, що на 29% менше від аналогічного показника попереднього періоду. З них поставки українського продукту становитимуть 45 т.т. (-28% до аппп), а імпортного товару – 154,1 т.т (-16% до аппп);

- Загальний обсяг ринку ВАС у листопаді 2021 –травні 2022 року становитиме 58 т.т, що на 10% менше від аналогічного показника попереднього періоду. З них на український ВАС припаде 49,8 т.т. (-10% до аппп), а на імпортний продукт – 7,9 т.т (-8% до аппп);

Таким чином, загалом обсяг пропозиції азотних добрив у листопаді 2021 – травні 2022 року буде становити 2336 т.т, що на 23% (або 671 т.т) менше від аналогічного показника попереднього періоду (аппп). З них поставки національної продукції становитимуть 1811,2 т.т. (-27% до аппп), а імпортного товару – 525 т.т (-6% до аппп).

Оптимістичний:

- Загальний обсяг пропозиції аміачної селітри у листопаді 2021 – травні 2022 року буде становити 1022 т.т, що на 11% менше від аналогічного показника попереднього періоду (аппп). З них поставки вітчизняної продукції становитимуть 793,8 т.т. (-13% до аппп), а імпортного товару – 228,3 т.т (-2% до аппп);

- Загальна ємність сектору карбаміду у листопаді 2021 – травні 2022 року буде становити 726 т.т, що на 7% менше від аналогічного показника попереднього періоду. З них поставки українського продукту становитимуть 605 т.т. (-18% до аппп), а імпортного товару – 120,8 т.т (у 2,8 разу більше ніж аппп);

- Загальний обсяг ринку КАС у листопаді 2021 – травні 2022 року становитиме 706 т.т, що на 10% менше від аналогічного показника попереднього періоду. З них на вітчизняний продукт припаде 582 т.т. (-16% до аппп), а на імпорт – 124 т.т (на 35% більше до аппп);

- Загальна ємність сектору сульфату амонію у листопаді 2021 – травні 2022 року буде становити 231 т.т, що на 7% менше від аналогічного показника попереднього періоду. З них поставки українського продукту становитимуть 54 т.т (-14% до аппп), а імпортного товару – 176,7 т.т (-4% до аппп);

- Загальний обсягринку ВАС у листопаді 2021 – травні 2022 року становитиме 69 т.т, що на 8% більше від аналогічного показника попереднього періоду. З них на український ВАС припаде 60,9 т.т. (+10% до аппп), а на імпортний продукт – 8,2 т.т (- 4% до аппп);

- Таким чином, загаломобсяг пропозиції азотних добрив у листопаді 2021 – травні 2022 року буде становити 2753 т.т, що на 9% (або 273 т.т) менше від аналогічного показника попереднього періоду (аппп). З них поставки національної продукції становитимуть 2095,2 т.т. (-15% до аппп), а імпортного товару – 658,1 т.т (+17% до аппп).

Цінова динаміка у період листопад 2021 – травень 2022 року

Ф’ючерсні контракти демонструють очікування гравців на збереження тренду зростання в азотному секторі. При цьому його темпи суттєво знизяться. За оцінками світових експертів, пікових значень ринок має досягти у грудні-січні, після чого можна очікувати на поступову зміну напрямку тренду. Світовий тренд буде служити основою для ціноутворення на українському ринку. Тому, відповідно до динаміки світового ринку, можна очікувати подальшого зростання цін азотних добрив на ринку на 15%-20%. З березня очікується поступова зміна напрямку тренду, але також можливий і сценарій різкого падіння цін, що може спричинити різке зниження попиту на споживчому ринку.

Віталій Хворостяний, журналіст AgroPolit.com

До теми

8 листопада 2021

Фермери можуть зекономити на добривах — експерт

Аграрії можуть уникати зайвого внесенне добрив, у ґрунт, завдяки цьому економіти на міндобривах. Про це заявив науковий...

20 жовтня 2021

У парламенті озвучили кроки для страхування агросектору від стрімкого зростання цін на добрива

Уряд терміново має вжити заходів для страхування агросектору в умовах стрімкого росту цін на мінеральні добрива. Про це у коментарі AgroPolit.com...

13 серпня 2021

Компанію, що постачала міндобрива з Росії, викрили на несплаті понад 1 млрд грн податків

В Україні підозрюють компанію, яка постачала нітратні добрива від підсанкційного виробника з Росії, у несплаті податків понад 1,3 млрд грн. Про це...

Вибір редакції

14 серпня 2024

Що буде з цінами на кукурудзу, пшеницю, соняшник, ріпак, сою та ячмінь?

Вартість зернових та олійних нового врожаю зросте. Скільки коштуватиме соняшник, кукурудза, ріпак, соя, ячмінь та пшениця розповів у ексклюзивному...

26 серпня 2024

Як розрахувати мінімальну експортну ціну на пшеницю, кукурудзу, ріпак, ячмінь, сою?

Критерії визначення мінімальних експортних цін на пшеницю, кукурудзу, ячмінь, соняшник, сою, ріпак6 волоські горіши, макуху, мед. Детальніше про...

3 вересня 2024

Віталій Коваль: Дерибану державної землі більше не буде, всі – на електронні аукціони

Електронні аукціони з продажу права суборенди на державні землі – нова сторінка земельних відносин, яку перегорнув на 33 році незалежності...