Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Експорт зернових з України: запаси кукурудзи, пшениці, соняшника – фактор Китаю

1 березня 2021, 08:00

Експорт зернових з України: запаси кукурудзи, пшениці, соняшника – фактор Китаю

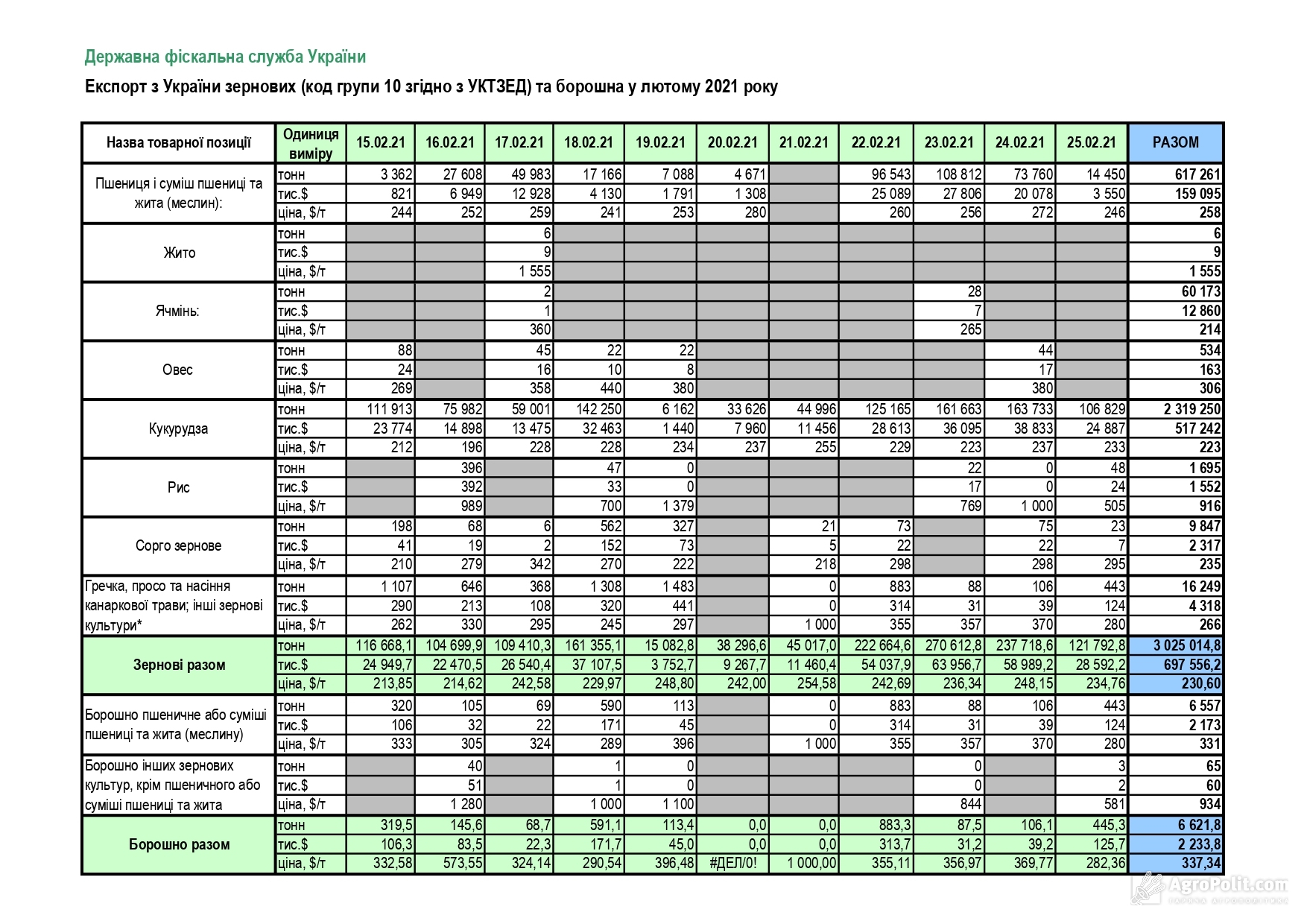

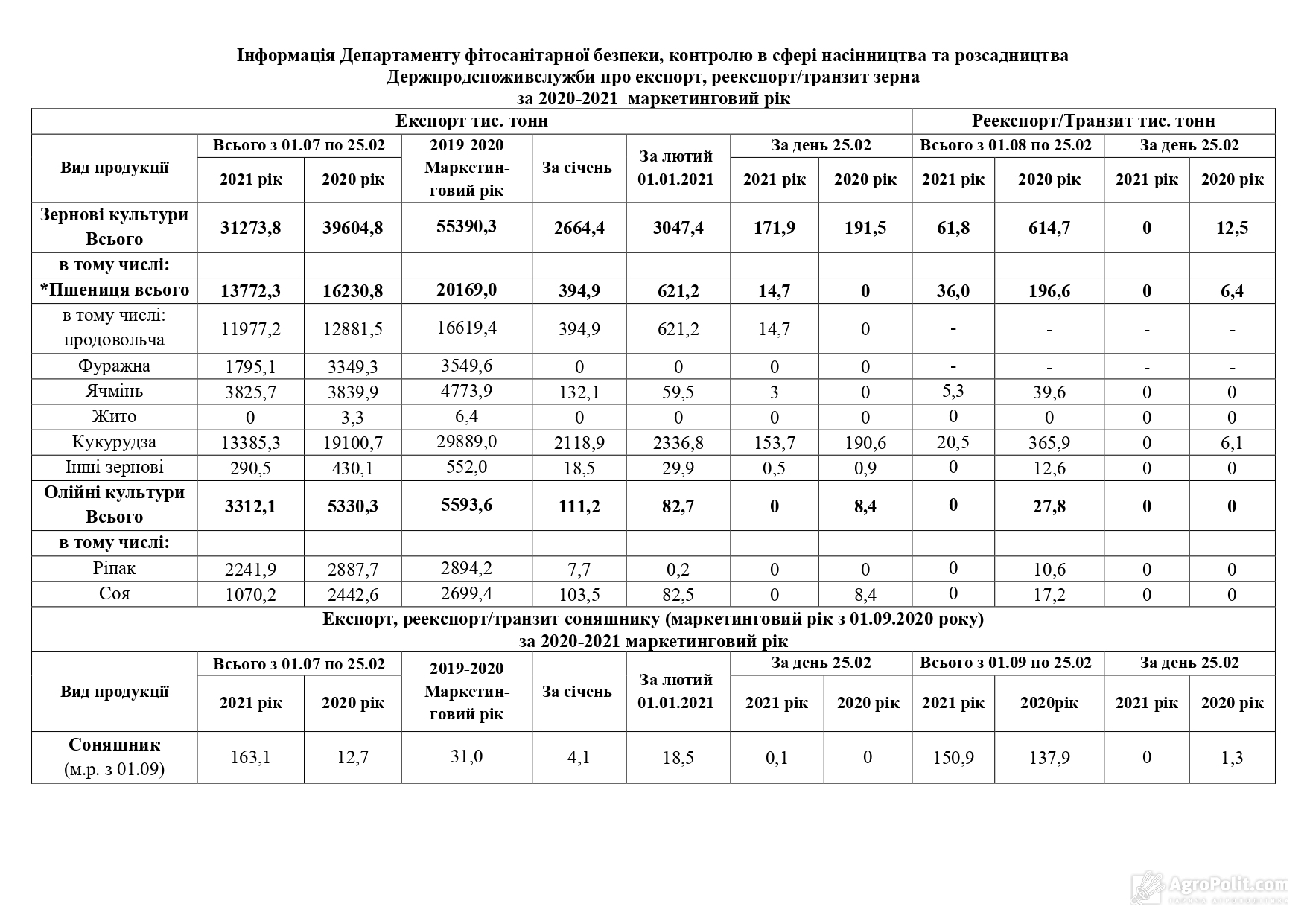

За даними ДФС станом на 22 лютого 2021 року Україна експортувала 31 млн тонн зернових та зернобобових культур. Зокрема, пшениці експортовано 13,3 млн тонн, з яких 8,9 млн продовольчої пшениці, що складає 67% від загального експорту усієї пшениці. Кукурудзи поставлено на зовнішні ринки – 13,2 млн тонн. Якщо перевести на мову зернового меморандуму (підписаний 25 січня 2021 року), то наразі пшениці експортовано 76,1% від запланованого, кукурудзи – 55% (граничні обсяги експорту кукурудзи у меморандумі визначено на рівні 24 млн тонн на 2020/2021 МР).

AgroPolit.com ретельно стежить за експортними процесами в країні і ми, за допомогою фахівців у галузі АПК, проаналізували динаміку експорту та виокремили ключові моменти, які стануть у нагоді причетним до процесу аграріям.

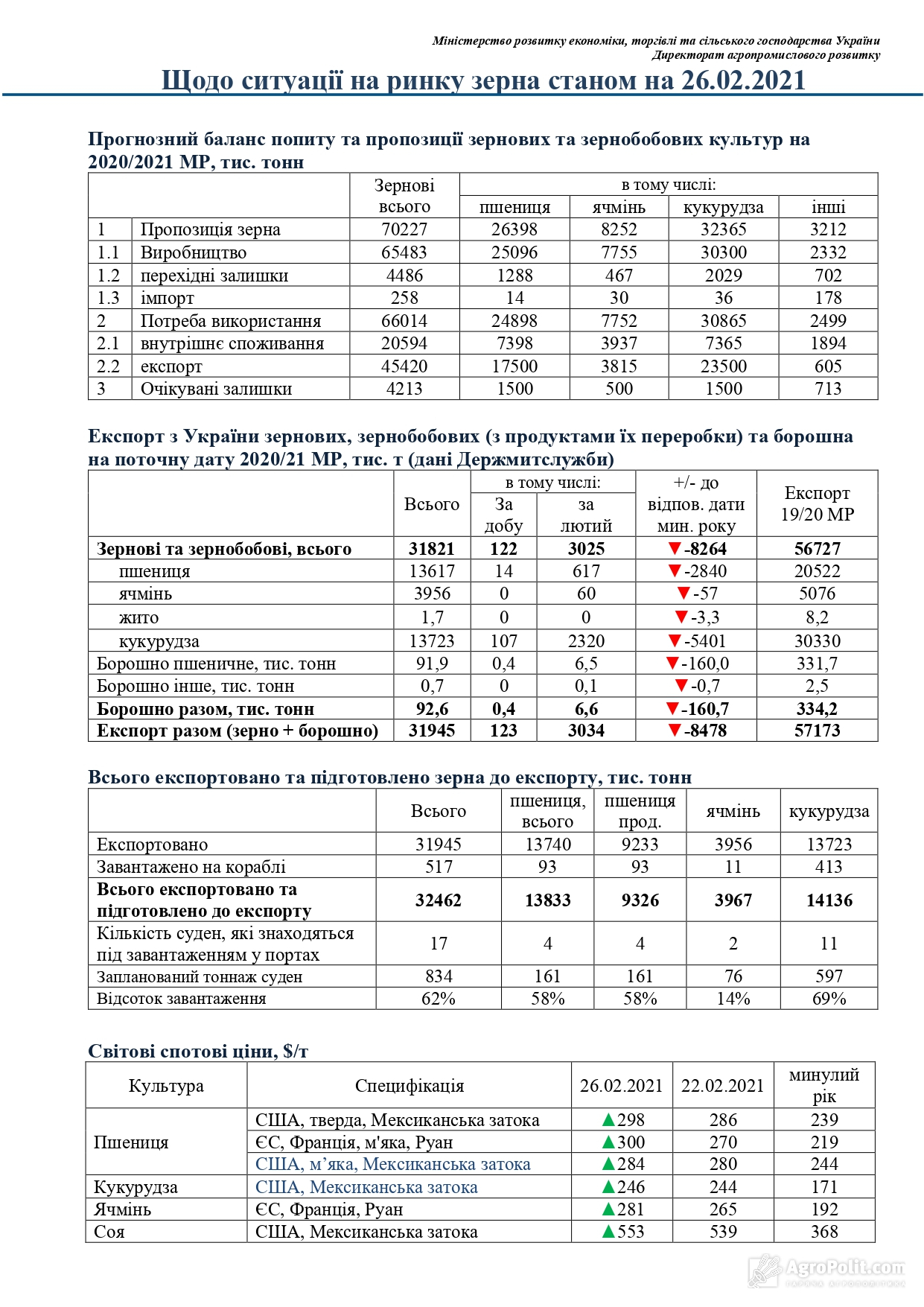

Ми отримали зі своїх джерел зведені оперативні дані МЕРТу про стан зернового ринку на 26 лютого 2021 року. Дивіться. їх далі детально.

Згідно з актуальними даними, ключовим напрямом відвантажень української кукурудзи і ячменю є Китай. Обсяг експорту кукурудзи в цьому напрямку склав 0,5 млн. т, ячменю – 125 тис. т. Основний обсяг відвантажень пшениці здійснювався в напрямку Пакистану (149,5 тис. т).

Фактори тиску на ціну українських зернових

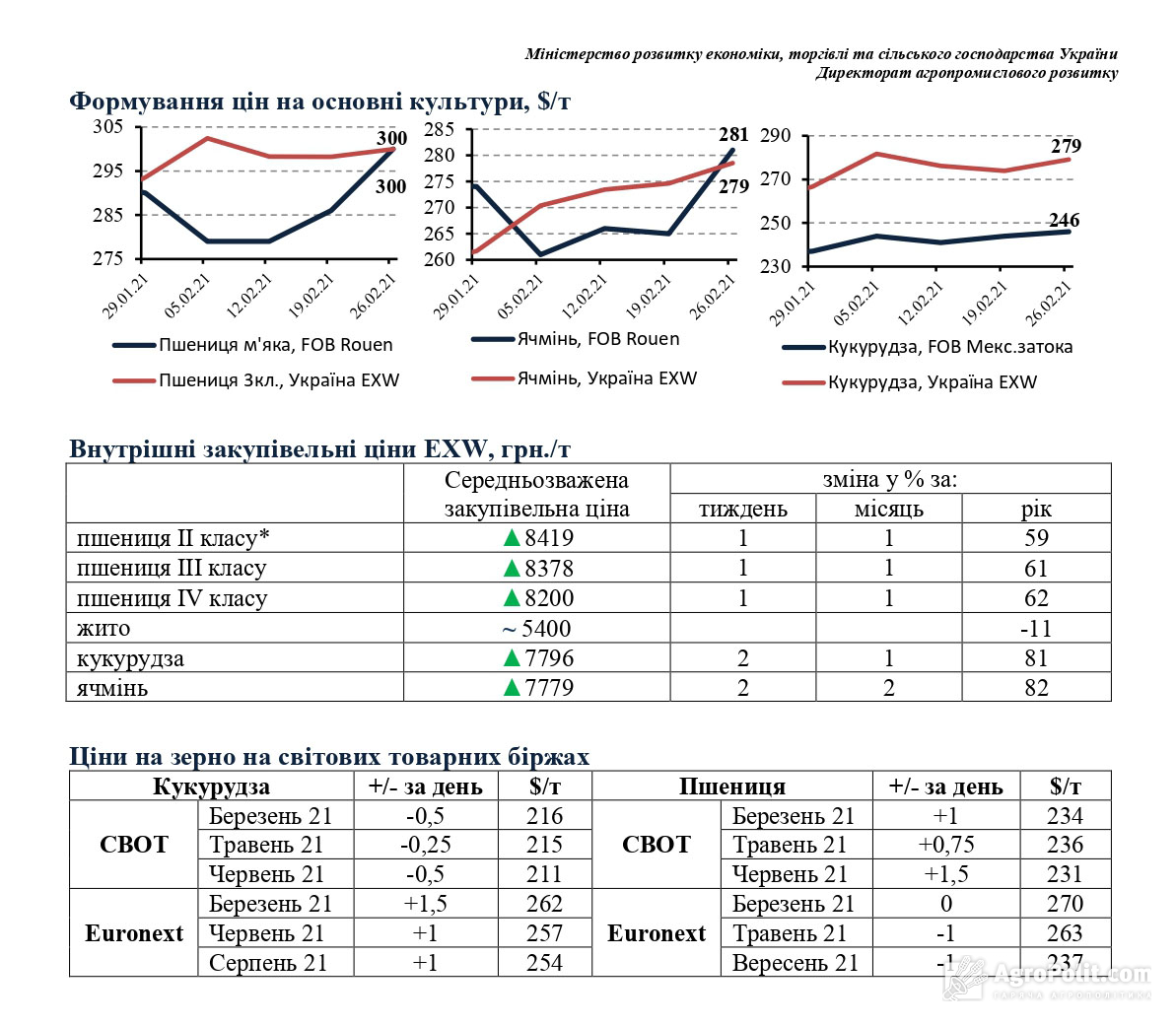

Як прокоментував ситуацію для AgroPolit.com аналітик компанії Zernotorg.ua Олександр Тищенко, ціни на зернові на біржових майданчиках і на фізичному ринку України знаходяться в корекції протягом останніх 1,5 тижні.

«Фактори тиску:

- покращення погодних умов в Латинській Америці де пройшли рясні дощі після тривалого періоду посухи

- слабке відновлення виробництва етанолу в США і нижчі ніж очікувалось темпи експорту кукурудзи з цієї країни

- досить нейтральний звіт USDA, що не виправдав бичачих настроїв учасників ринку.

Ціни й далі будуть під тиском, оскільки в Латинській Америці відбувається активне збирання кукурудзи і сої, а погіршення погодних умов в США з можливим вимерзанням озимих культур ринки вже відіграли», – пояснив Олександр Тищенко.

У свою чергу, як пояснив партнер в «Барва Інвест» Богдан Костецький, наразі ідеї покупців та продавців зернових досить сильно розбіглися.

FOB має одиничних покупців на теплоходні партії (FOB – англ. Free On Board – Вільно на борту. Термін, який означає, що продавець виконав постачання, коли товар перейшов на судно в порту відвантаження, — ред.). На лютий і березень місяць поточного року пропозиції на FOB є але вони стримані, ціни на кукурудзу знаходяться на відмітці $267 – $268 FOB. Мова йде про кукурудзу, адже сьогодні це найактуальніша товарна група», – пояснив Богдан Костецький.

Як пояснив Костецький, за останній місяць на внутрішньому ринку було продано близько 4 млн. т. кукурудзи – це досить великий обсяг, якого достатньо, щоб задовольнити поточні потреби в логістичному сенсі і в сенсі сash flow (кеш-флоу – грошовий потік — сукупність розподілених у часі надходжень і видатків грошових коштів та їх еквівалентів, генерованих підприємством у процесі господарської діяльності, – ред.).

Покупці називали ціни, після корегування на Чиказькій біржі, на початку тижня – $245, ближче до середи (17.02.2021) – $250 СРТ (Cost per Thousand – ціна тисячі контактів, – ред.). Наразі можна знайти покупців по рівнях $255-256 СРТ, але продавців на СРТ ринку немає. Гравці ринку роблять ставку на подальше зміцнення ціни на кукурудзу і накопичують об'єми продукції, сподіваючись на те, що Китай продовжить агресивні закупівлі», – впевнений Богдан Костецький.

Кукурузний попит Китаю та вплив на внутрішній український ринок

Китайська складова не залишилася поза увагою у переважної більшості українських експортерів, особливо на тлі внутрішніх процесів, які впливають на формування цін на продукцію інших кластерів. Детальніше про це розповів генеральний директор Української аграрної конфедерації (УАК) Павло Коваль.

Ми бачимо загальний тренд на зростання цін на зернові. За останні дні, з невеликими корекціями, ми вийшли на ціновий максимум останніх трьох років – це стосується основних груп зернових: кукурудзи, ячменю, пшениці. Це якраз ті товарні позиції, які цікавлять Україну з точки зору експортного потенціалу. Якщо говорити про вплив експортної складової на внутрішній ринок, то, звичайно, треба оцінювати позиції з точки зору різних гравців ринку. Якщо говорити про споживачів, то ми бачимо зростання цін, в тому числі на харчову пшеницю, борошно, хліб печений. Лише за минулий рік ціна на хліб печений зросла на 8-8,7 %, а за перші 20 днів нового року ціни на хліб та борошно зросли на 12 %. Така ситуація продиктована кон'юнктурою цін на зовнішніх ринках. Тож потрібно розуміти, що для фермерів, особливо тих, чиї господарства постраждали від кліматичних негод, така ситуація – добре. Адже, за нашими дослідженнями, рентабельність виробництва зросла, порівняно з минулим роком», – повідомив Павло Коваль.

За його словами, основним драйвером на світових ринках виступає Китай, який активно скуповував зернові, але цей спалах був короткостроковим, вони буквально 5-6 днів активно скуповували продукцію у великих обсягах і це дало поштовх до зростання цін, а потім відбувалася корекція. Вони продовжують планомірно скуповуватися, але вже без інтенсивних сплесків. Тобто ціни зараз стабілізуються але з поступовим нахилом до зростання.

«Ще один гравець в Україні, про якого варто говорити – це тваринництво. У тваринників є багато питань. Наприклад, ми бачимо, що програємо імпортній свинині і потрібно глибше аналізувати походження питання, чому так сталося і що впливає на формування вартості кормів. Тут варто пам'ятати, що вартість фуражного зерна залежить від світових цін. Аналогічно складна картина у птахівників, адже ціни на зернову групу товарів зростають. Сьогодні мікро та малі виробники ледь-ледь виходять на нуль», – повідомив Павло Коваль.

Як пояснив Коваль, певний внесок у ситуацію на ринку зернових зробили дефолти по форвардам.

Нагадаємо, у зв’язку з суттєвим зростанням цін на зернові у вересні-листопаді 2020 року, деякі сільгоспвиробники вирішили притримати свій врожай і не виконувати зобов’язання за форвардними контрактами. В певний момент аграрії почали маніпулювати проблемами, пов’язаними з посухою, навіть в тих регіонах, де її не було.

Як розповів в.о. голови правління АТ «Аграрний фонд» Богдан Банчук, в підзвітній йому компанії ситуацію вирішували наступним чином:

Ми відчували таку загрозу і намагалися діяти превентивно. По-перше, служба безпеки АТ «Аграрний фонд» перевіряла наявність законтрактованого зерна у сільгоспвиробника, його обсяги і де воно знаходиться. Завдяки цьому у нас лише 5 дефолтних контрактів, пов’язаних як з посухою, так і з непрозорими умовами укладання форвардних договорів на початку 2020 року. По-друге, як я вже говорив, команда АТ «Аграрний фонд» налагодила чіткий і зрозумілий механізм взаємодії з аграріями, і якщо у когось з клієнтів справді виникає форс-мажор, то ми про це оперативно дізнаємося і разом вирішуємо проблему. Ми намагаємося максимально йти назустріч сільгоспвиробникам – комусь скасовуємо штрафні санкції, з кимось домовляємося про перенесення виконання зобов’язань на наступний рік, а від когось приймаємо іншу культуру у зв’язку з неврожаєм законтрактованої. Тобто шукаємо взаємовигідні шляхи вирішення проблем», – заявив Богдан Банчук.

Однак у інших компаній ситуація виявилася набагато складнішою.

«За нашими підрахунками, дефолтних випадків за минулий рік було близько 30% від кількості всіх форвардів і це мало свій опосередкований вплив на цінові очікування. Тобто всі ці фактори не сприяли стабільності ринку. Ми застерігаємо про надмірну інтенсифікацію поведінки імпортерів на базових аграрних ринках, адже це негативно відобразиться на вітчизняних виробниках. Тут потрібно приймати якісь рішення. Я знаю, що в аграрному комітеті та Верховній Раді напрацьовуються певні інструменти по цілому ряду секторів, в тому числі і страхові фонди на зерновому ринку», – розповів Павло Коваль.

Середні закупівельні ціна на зернові

Якщо постраждають трейдери і виробники – це відобразиться втратою авторитету на міжнародних ринках, повідомив генеральний директор УАК.

«До речі, ми понесли збитки в трейдингу вже у 2021 році. Адже, наприклад, простій корабля, який не вантажиться, в порту Миколаєва чи Одеси – це не безкоштовно. Це також стискає рентабельність певної групи гравців на українському ринку. Хтось матиме компенсувати збитки і якщо виявиться, що цю компенсацію перекладуть на плечі малого і середнього аграрного виробника (регресом, в тому числі і через судові рішення) – це знову вдарить по ефективності аграрного сектору. Тобто існує ціла низка питань, на які потрібно системно реагувати але для цього потрібна наявність комплексу інструментів в системі аграрної політики, які мають бути у готовності до викликів», – заявив Коваль.

Експорт зерна з України — розрахунки на 2021 рік

Україні потрібно ще експортувати близько 11 млн т кукурудзи для того, щоб вийти на балансові показники (до 24 млн т). З цих 11 млн т вже продано близько 4 млн т, а решта – це та кількість, яка буде продаватися до липня (останній місяць, коли відчутні об'єми кукурудзи ще можуть виходити на експортні ринки і не сильно заважати таким зерновим, як пшениця, що вже у серпні почне активно заходити на термінали).

Як пояснив Богдан Костецький, за 4 місяці (березнева програма вже закрита) нам потрібно вивезти 11 млн т кукурудзи. Це передбачає досить активний експорт, якого ми не бачили у цьому сезоні.

Український виробник експортував сьогодні, у відсотковому відношенні, 46% кукурудзи, у порівнянні з 48% експортного надлишку минулого року. Варто зважати на те, що у попередні роки ці показники були менші за 46%. Тому можна стверджувати, що динаміка експорту відносно об'єму врожаю залишається задовільною. Не можна сказати, що є відкладена пропозиція чи надлишкова кількість кукурудзи. Я думаю, що в сухому залишку Китай ми захопити повинні, також приєднається ЄС – наші традиційні імпортери, а також імпортери з Північної Африки. Мої відчуття, що у нас не буде перевантаженим перехідний залишок, він буде саме таким, як і планувалося або дуже близьким до цього показника. А це, у свою чергу, означає, що суттєвого впливу на цінову кон'юнктуру здійснюватися не буде». – впевнений Богдан Костецький.

На його думку, єдиний чинник, який зараз може «підігріти» ціни – це Китай. Але, зважаючи на те, що у цій країні держава керує всіма процесами і вони намагаються максимально приховувати свої плани, ніхто у світі достеменно не знає, що там робиться: скільки помирає свиней, які залишкові резерви в країні та інші фактори.

«Наприклад, вагомим чинником «східного фактору» є можливість війни Китаю проти Тайваню. Місяць тому Китай надіслав до Тайваню ноту, що бажання отримати незалежність – означає війну. Відповідно, щоб пережити майбутні санкції, які неодмінно з'являться у разі прямої агресії, Китай накопичує трирічні запаси зернових, щоб пом'якшити наслідки», – наводить приклад Богдан Костецький.

Варто зауважити, що експертні думки збігаються, коли мова заходить про формування ціни на зернові культури.

Як повідомив Павло Коваль, якщо ціни на зернові на світових ринках будуть зростати, ми в Україні на ці процеси ніяк не зможемо впливати, адже у нас відкрита економіка і ми не можемо якимось адміністративним шляхом повернутися до регулювання цін.

І якщо раніше звучали пропозиції про квотування того ж експорту кукурудзи, то, врешті-решт, прийшли до більш м'якого рішення: ми окреслюємо умовні 23-24 млн. т. кукурудзи і зберігаємо за собою право (як з боку держави, так і з боку ринку) до більш ретельного моніторингу обсягу буквально щотижня. Станом на сьогодні, відсутні жодні застереження щодо порушення меморандуму в питаннях обсягу експорту, хоча на зовнішніх ринках є стриманий попит на зерно, в тому числі і на фуражну пшеницю. Якщо порівнювати з попередніми роками, сезонний попит в цей час був досить в'ялим, а зараз він стабільний. Ми експортуємо понад 13 млн. т. пшениці (із 17,5 млн. т. заявлених) і 24 млн. т. кукурудзи моніторимо, залишаючи за собою право повідомити про структурні зрушення в той чи інший бік», – каже Коваль.

За його словами, якщо подивитися на залишок часу до червня (5 місяців, з них 4 повноцінних місяців для експорту), то, в принципі, показники середньомісячного експорту зернових йдуть в режими заявлених обсягів.

«Поки що відсутні будь-які додаткові застереження, щоб обмежувати чи переглядати обсяги експорту зернових. Якщо подивитися на поведінку нашого східного сусіда, то вони вводять обмеження на експорт, їхні аналітики б'ють на спалах, що це може вплинути на їх внутрішній ринок, але нам ця ситуація більш цікава в сенсі впливу дій РФ на зовнішні ринки зернових. Адже, якщо там буде жорстке обмеження і вони лімітують свої обсяги експорту, особливо в Чорноморському регіоні, це може підвищити ціни на продукцію. Але ми будемо дивитися і спостерігати ще й за попитом. Я думаю, що в Україні зараз впроваджується вельми поміркована політика щодо цього питання», – заявив Павло Коваль.

За даними Держстату під урожай 2021 р. засіяно понад 9 млн га озимими на зерно та зелений корм (+1% до площ посіву під урожай 2020 р.), у т. ч.:

- озимими зерновими на зерно близько 7972,8 тис. га (+4,9%), з них:

- пшеницею – 6714,4 тис. га (+4,8%);

- ячменем – 1080,4 тис. га (+3,2%);

- житом – 166,8 тис. га (+23,8%);

- ріпаком на зерно – 1011,9 тис. га (-21,9%).

Звісно, Китай може розгойдати ситуацію своїми обсягами, однак фахівці схильні вважати, що китайці не будуть штучно підвищувати ціни, і тим самим, наражатися на додаткові витрати.

«Я скажу ще раз – був спалах активності Китаю на ринку але потім вони повернулися до рівномірного та спланованого режиму закупівель. Вони прекрасно розуміють наслідки своїх вчинків і навряд чи вони будуть намагатися нашкодити самі собі без належних причин, закуповуючи великі обсяги продукції за завищеними цінами. Звісно, варто пам'ятати, що ринок зернових досить чутливий до кон'юнктурних, макроекономічних і політичних явищ, тож гравці, в тому числі і Китай формують перехідні залишки. Зараз зерна на ринку достатньо, потрібно слідкувати за діями гравців», – пояснив ситуацію Павло Коваль.

ТОП–10 експортерів українських зернових в 2020 році

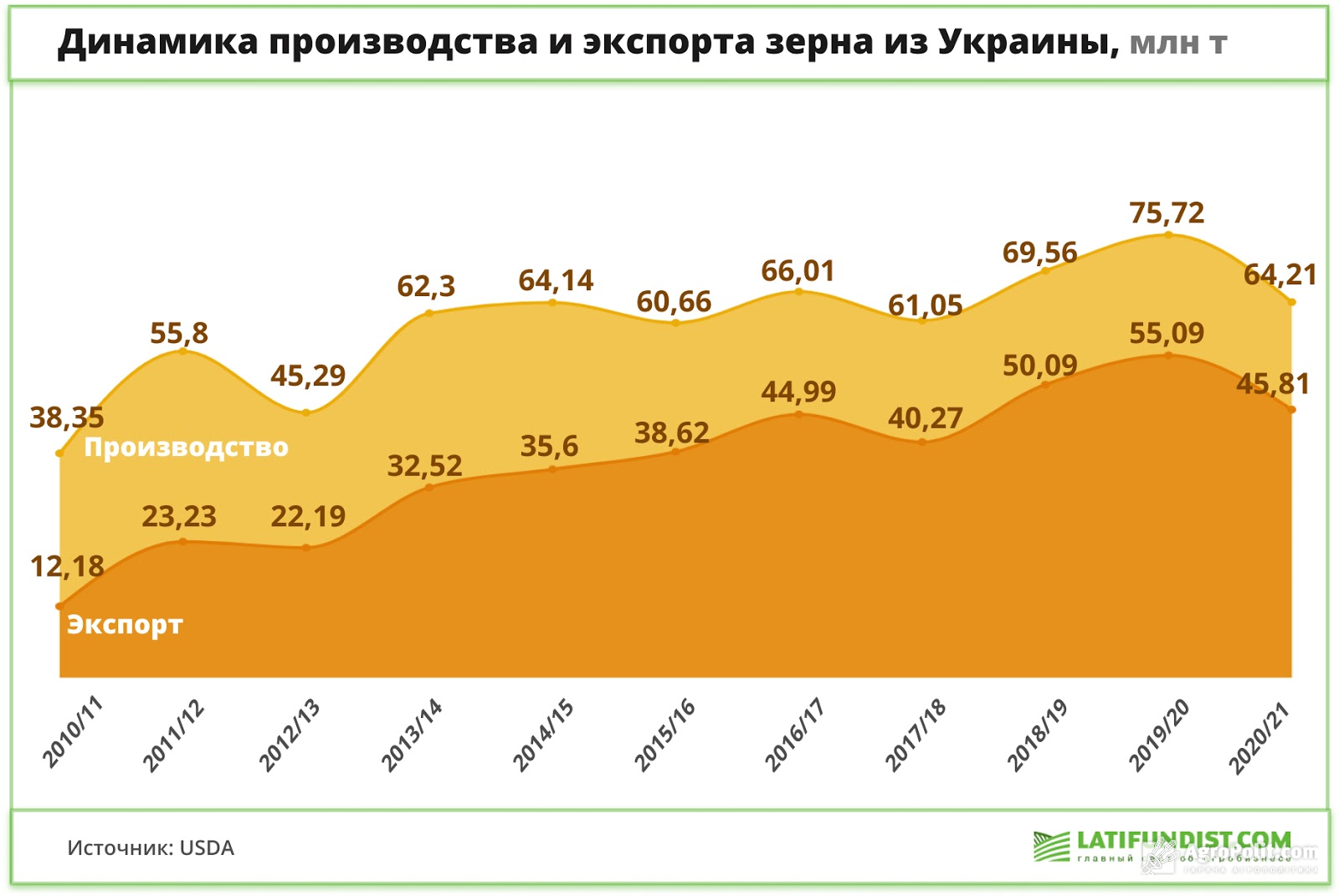

Україна за останнє десятиліття істотно наростила обсяги експорту зернових. За оцінками USDA в 2020/21 МР експорт на зарубіжні ринки складе 45,8 млн. т. вітчизняного зерна, що в 3,8 разів перевищує показник 2010/11 МР, хоча і на 17% менше, ніж в рекордному 2019/20 МР. Виручка від експорту українського зерна в минулому 2020 році склала $ 9,4 млрд.

1. Китай ( $ млн: 1855). У 2020 р Китай вперше очолив ТОП-10 імпортерів українського зерна, закупивши близько 1/5 вартісних обсягів вітчизняного експорту зернових на суму $ 1855 млн. За три роки, починаючи з 2018 року, ця країна збільшила обсяги закупівель зерна з України більш ніж в 3 рази. При цьому частка Китаю в вартісних обсягах вітчизняного експорту зернових збільшилася з 8,9% в 2019 р. до 19,7% в минулому році.

Загальний обсяг імпорту в 2020/21 МР показує значне зростання в порівнянні з попереднім періодом на 80%. Найбільше Китай імпортує кукурудзи – 65% і пшениці – 33%.

2. Єгипет ($ млн: 1120). Єгипет перемістився на друге місце в ТОП-10, оскільки в минулому році закупив українського зерна на 15% менше, ніж в 2019 р – на $ 1120 млн. Його частка в загальному експорті цього виду сільськогосподарської продукції склала 11,9%.

Загальна кількість імпорту залишиться на рівні попереднього сезону, з невеликим скороченням на 0,37%, що може бути викликано збільшенням початкових запасів (перехідного залишку) на 3,65%. Пшениця і кукурудза лідирують в обсязі загального імпорту – 55% і 40% відповідно.

3. Індонезія ($ млн: 547). Третє і четверте місце поділили між собою Індонезія і Іспанія з частками по 5,8% в зарубіжних постачаннях українських зернових. Індонезія, яка в 2019 р. займала лише шосте місце, в минулому році перемістилася на третє, збільшивши обсяги закупівель українського зерна до $ 547 млн.

За даними USDA в 2020/21 МР загальний обсяг імпорту залишиться практично на рівні попереднього сезону, з невеликим збільшенням на 1,78%. Головна культура імпорту – пшениця, яка займає практично 93%.

4. Іспанія ($ млн: 543). Нагадаємо, що у вересні 2020 року Україна та Іспанія підписали меморандум про взаєморозуміння і партнерство в галузі сільського господарства, торгівлі і харчової промисловості. Він укладений на три роки з автоматичним продовженням ще на три роки, повідомила прес-служба уряду.

5. Нідерланди ($ млн: 519). Країни Європейського Союзу в минулому році значно скоротили імпорт української кукурудзи. Нідерланди з показником 2,9 млн. т. посіли друге місце в списку імпортерів цієї культури.

У порівнянні з 2019 роком, обсяги закупівель знизилися на 900 тис. т.

6. Туреччина ($ млн: 473). Згідно з прогнозами USDA, в 2020/21 МР з боку Туреччини очікується скорочення імпорту зернових культур більш ніж на 3 млн. т, що обумовлено очікуванням гарного врожаю пшениці, а також високими перехідними залишками, які в порівнянні з 2019/20 МР збільшилися на 52%.

У структурі експорту зернових культур перше місце займає пшениця – 70%, друге кукурудза – 24% і найменше ячмінь – 6%.

7. Туніс ($ млн: 347). У зв'язку зі скороченням внутрішнього виробництва Туніс в сезоні 2020/21 може наростити імпорт зерна до 3,8 млн. т, що на 20% більше імпорту сезону 2019/20 і на 5% перевищує середній показник імпорту за 5 попередніх сезонів.

Серед імпорту зернових культур лідирує пшениця (54%), друге місце практично з рівними показниками займають кукурудза (24%) і ячмінь (22%). Якщо пшениця і ячмінь показують зростання в останньому сезоні, то кукурудза показує зворотну картину.

8. Бангладеш ($ млн: 317). Бангладеш збільшить закупівлі пшениці з України в спробі компенсувати можливий дефіцит поставок зерна з Росії, яка оголосила про плани ввести вищу експортне мито на зерно з 1 березня.

«Ми спілкуємося з Україною з приводу імпорту пшениці», — повідомила головний державний службовець міністерства продовольства Бангладешу Мосаммат Назманара Ханум.

Бангладеш – третій за величиною покупець російської пшениці після Туреччини та Єгипту. Згідно з дипломатичною угодою, до червня 2021 р Росія повинна була поставити 400 тис. т. пшениці в Бангладеш. На даний момент Бангладеш придбав рівно половину наміченого обсягу –200 тис. т. російської пшениці. Зараз в уряду в Дацці з'явилися сумніви в тому, що російська сторона зможе виконати поставки в повному обсязі.

9. Південна Корея ($ млн: 282). Згідно з повідомленнями, в 2019 р. потреба Кореї в пшениці становила 3,43 млн. т, при цьому власне виробництво становило лише близько 20 тис. т, а інша частина імпортувалася.

У 2020/21 за прогнозами залишиться на рівні попереднього сезону з невеликим збільшенням на 0,5%. Основні товари за обсягами імпорту займають кукурудза – 75% і пшениця – 24%

Однією з найбільших в 2020 р. була поставка компанії Posco International, яка відправила 68 тис. т. фуражної пшениці з України в партнерстві з найбільшим в країні імпортером кормового зерна Nonghyup Feed.

10. Лівія ($ млн: 265). За прогнозними оцінками USDA в 2020/21 Лівія імпортує 2 700 тис. т. зерна, що нижче на 8% нижче результатів попереднього року. Більше половини всього імпорту зернових займає пшениця (51%) і практично в рівних пропорціях кукурудза і ячмінь (26% і 22% відповідно)

Крім зернових Лівія увійшла в десятку імпортерів халяльного м'яса з України разом з Саудівською Аравією, Мавританією, Мальдивами, Сінгапуром і Іраком. Обсяг поставок був збільшений в 10 разів.

Довідково: обсяг продукції сільського господарства у 2020 році становив 602,5 млрд грн, за 2019 рік — близько 681 млрд грн, у фактичних цінах — 885,6 млрд грн (за 2019 рік — 842,8 млрд грн).

Хворостяний Віталій, журналіст AgroPolit.com

До теми

4 жовтня 2021

Меморандум з учасниками зернового ринку – майданчик для переговорів

Мінагрополітики підпише Меморандум про граничні межі експорту зернових (пшениця і кукурудза) з учасниками зернового ринку (трейдерами) у жовтні 2021...

18 лютого 2021

Україна знаходиться у трійці ТОП-експортерів органічної продукції до країн ЄС

Україна має стати лідером з експорту органічної продукції в світі. Сьогодні наша держава – у трійці ТОП-експортерів органічної продукції до...

18 лютого 2021

Україна експортувала майже 31 млн т зернових

Обсяг експорту зернових культур з України з початку 2020/21 МР станом на 17 лютого січня 2021 р склав 30,6 млн т, що на 7,8 млн або 20% менше...

Вибір редакції

14 серпня 2024

Що буде з цінами на кукурудзу, пшеницю, соняшник, ріпак, сою та ячмінь?

Вартість зернових та олійних нового врожаю зросте. Скільки коштуватиме соняшник, кукурудза, ріпак, соя, ячмінь та пшениця розповів у ексклюзивному...

26 серпня 2024

Як розрахувати мінімальну експортну ціну на пшеницю, кукурудзу, ріпак, ячмінь, сою?

Критерії визначення мінімальних експортних цін на пшеницю, кукурудзу, ячмінь, соняшник, сою, ріпак6 волоські горіши, макуху, мед. Детальніше про...

3 вересня 2024

Віталій Коваль: Дерибану державної землі більше не буде, всі – на електронні аукціони

Електронні аукціони з продажу права суборенди на державні землі – нова сторінка земельних відносин, яку перегорнув на 33 році незалежності...