Дізнавайтесь першими про всі найважливіші події в аграрній політиці з нашого Facebook, Twitter, Telegram та підписуйтесь розсилку . Обіцяємо надсилати тільки найцікавіші новини!

Нова модель оподаткування АПК: очікування бізнесу від нової влади

19 серпня 2019, 09:11

Нова модель оподаткування АПК: очікування бізнесу від нової влади

До 15 вересня уряд презентує проект бюджету на 2020 рік і має подати його на розгляд парламенту. Ідеальний час, щоб змінювати податкові правила (майже півроку у запасі на адаптацію до них). Чи будуть такі зміни для АПК, наразі нова команда не говорить. Втім, про необхідність змін говорять всі.

Читати до теми: Основні податки на 2019 рік для фермерських господарств і самозайнятих осіб на 2019 рік

AgroPolit.com з’ясував, які зміни у податковій системі хочуть бачити українські аграрії, також ми розпитали фахівців про проблематику вітчизняної податкової системи та її оптимальну версію.

У квітні 2019 року в нас відбулося опитування серед учасників агросектору про 10 завдань від агробізнесу Володимиру Зеленському та новому парламенту. На запитання про оптимальну податкову систему в Україні ми отримали наступні відповіді:

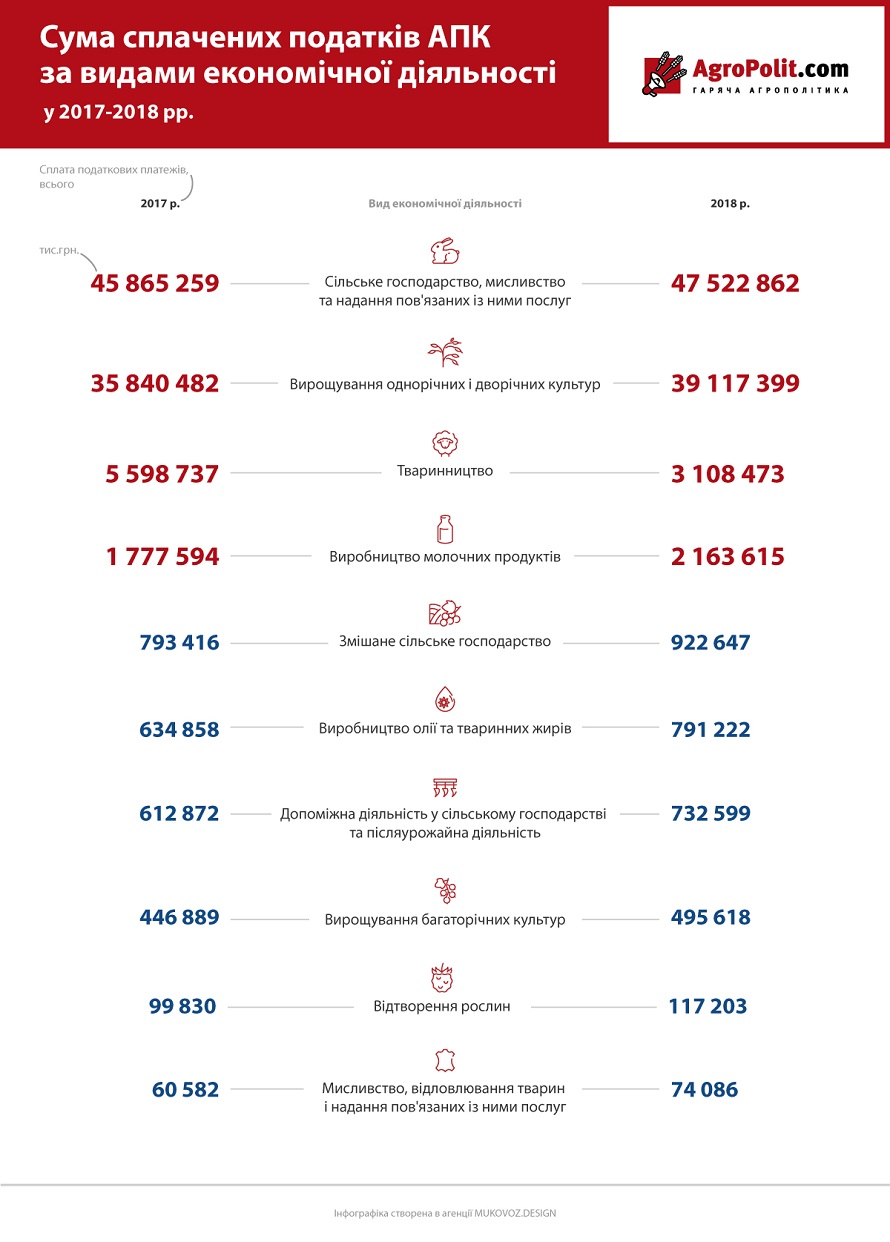

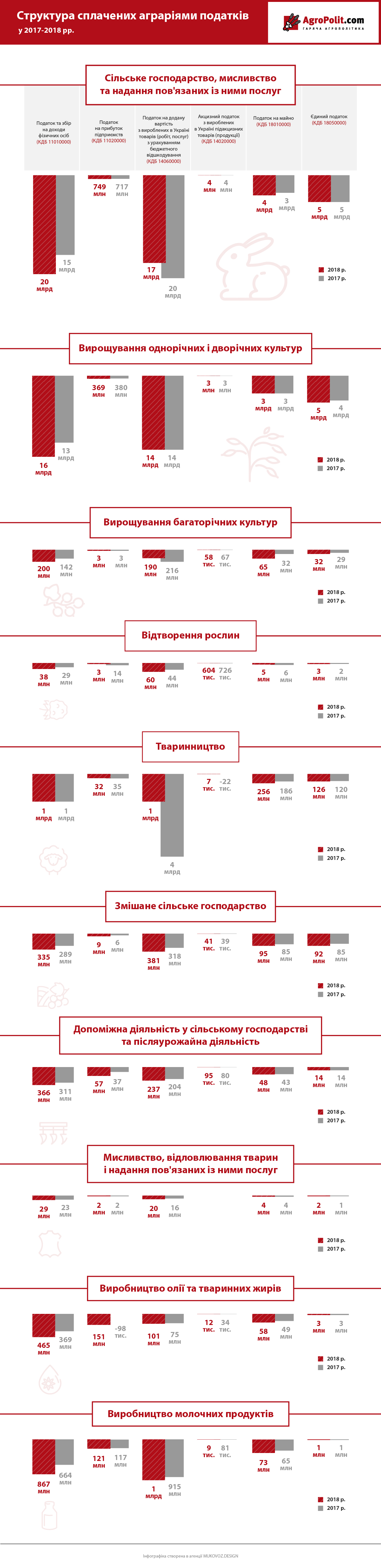

Читати до теми: Структура сплачених податків агросектором за 2017-2018 роки: за видами та сферами діяльності

37,7% — Диференційована система оподаткування залежно від розміру річного обороту компанії та кількості задіяних у виробництві людей.

28,3% — Надати спрощену систему оподаткування фермерам, а решту — на загальну систему.

16,8% — Ввести податок з обороту для всього українського бізнесу.

13,1% — Повернути спецрежим ПДВ.

Інші варіанти (менше 1%):

- Єдиний податок з придбаного (багато споживаєш — багато сплачуєш).

- Податок з обороту власників землі від 2 га.

- Залежно від площі земельної ділянки, яка використовується. Платити мають всі, у кого земля для товарного виробництва: і фермери, і холдинги, й одноосібники.

- Платник податків — фізична особа.

- Залишити наявну систему і вирівняти податкове навантаження для всіх за рахунок збільшення податку на землю.

- Податок з 1 га, ПДВ.

- Єдиний податок з 1 га землі за межами населеного пункту з диференціюванням за кліматичними зонами. ПДВ менші ставки для суспільно важливих видів продукції.

- Ліквідація ПДВ.

Дивитися до теми: Сума податків, сплачених АПК за 2004-2016 роки

Агросектор у 2018 році загалом сплатив податків на суму понад 47,5 млрд грн (з урахуванням ПДВ). Це майже на 2 млрд грн більше, ніж у 2017 році. Такі ексклюзивні дані надала AgroPolit.com прес-служба ДФСУ для підготовки матеріалу про роботу галузі «Податковий агроконтроль».

Також варто нагадати, що проект Державного бюджету на 2020 рік вже перебуває на фінальній стадії перед його майбутньою подачею на розгляд новому Кабінету міністрів України.

Однак, хоч що нас очікувало б у процесі бюджетного проектування на майбутній рік, фахівці закликають зосередити увагу на тих проблемах, які є вже сьогодні й тягнуть за собою проблеми у майбутнє.

Дивитися до теми графіку: Сума ПДВ на спецрахунках агробізнесу за 2011-2016 роки

4-а група та земля

Наприклад, юрист, консультант великого та малого агробізнесу Андріана Мартинів звертає увагу на відсутність чітких норм для аграрних підприємств, які вже сьогодні можуть завдати удару по платниках єдиного податку 4-ї групи.

Існує проблема в сучасній системі оподаткування. Вона пов’язана із Всеукраїнською нормативною грошовою оцінкою землі (НГО)», — заявила Андріана Мартинів під час свого виступу на зустрічі з представниками АПК влітку 2019 року.

Читати до теми: «Як вирахувати вартість 1 га землі за новою нормативною грошовою оцінкою?»

За її словами, бухгалтери до 20 лютого поточного року мали подати декларацію, де потрібно було зазначити один із двох підходів до НГО: у першому випадку, в процесі оцінки вони мали брати нову Всеукраїнську норму, у другому — стару (1995 року) з коефіцієнтами індексації.

Чому це питання настільки важливе? Є три факти про нормативну грошову оцінку, говорить експерт із податкових питань.

“Перша — наказ Мінагро №552, яким затверджена Всеукраїнська нормативна грошова оцінка, але він не зареєстрований в Мін’юсті. Понад те, є наказ Мін’юсту, що цей документ не підлягає реєстрації, адже він містить пункти, які свідчать про декларативний характер”, — розповідає Андріана Мартинів.

Читати до теми: Рейтинг областей України за нормативно-грошовою оцінкою та орендною ставкою с/г земель

Другий факт, за її словами звучить так: “Дуже давня й архаїчна норма податкового кодексу — будь-які зміни до системи оподаткування та зборів мають набувати чинності через півроку. Хто в темі агробізнесу, той знає, що цей принцип постійно порушується, адже кожного року «під ялинку» ми отримували, фактично, новий Податковий кодекс, у новій редакції (наприклад, така ситуація повторювалася протягом декількох років щодо спец-ПДВ)”.

Третій теж важливий. “У законі про оцінку землі немає згадки про Всеукраїнську нормативну грошову оцінку (НГО). Багато хто використовував витяги із закону, хоча для 4-ї групи вони не повинні були братися. Адже норма про те, що вперше змінюється НГО (або ж підприємець вперше подає декларацію, звітує за цю землю) – це стосується не єдиного податку для 4-ї групи, а земельного податку. Вимоги щодо єдиного податку 4-ї групи немає», — заявила Мартинів.

Як пояснила експерт, багато невеликих аграрних підприємств не брали самостійно такі витяги (за низкою різних причин). Вони діяли за одним із двох сценаріїв: або брали з порталу витяг (там теж є свої нюанси щодо достовірності сумм), або ж узагалі брали в адміністрації.

Зараз ми вже маємо випадки, коли керівник податкової служби викликає підприємця і вказує, що подані витяги отримані не конкретно на компанію підприємця, а взяті з адміністрації, тож податкова не може їх прийняти й підтвердити статус платника єдиного податку», — пояснює Андріана Мартинів.

За її словами, по-перше, якщо наказ Мінагро не зареєстрований у Мін’юсті, це означає, що він не набрав чинності. По-друге, якщо зміни не було оприлюднено до липня — це порушення принципу стабільності. Ст. 67 Конституції України нам вказує, що ми сплачуємо податки, які встановлені на підставі закону. В даному випадку ми бачимо нормативно-правовий акт (який фактично ним не є) у статусі рекомендації, він впливає на податкову систему.

Читати до теми: Земельна лавочка відкривається: якою буде ціни продажу й оренди 1 га с/г землі

«Що робити агровиробникові? Як використовувати НГО?

Юридично правильно було б використовувати стару форму (з коефіцієнтом індексації). Але в керівництва країни була політична воля, щоб застосувати нову систему. Тому більшість аграріїв вже мають проблеми — це підтвердження статусу платника єдиного податку 4-ї групи; його зараз не хочуть підтверджувати. Це питання досі залишається відкритим. В ідеалі ми маємо отримати офіційну відповідь і побачити позицію ДФС із цього приводу, а також отримати чітке роз’яснення щодо систем НГО», — впевнена юрист.

Фіксований податок з 1 га

У свою чергу президент Асоціації фермерів та приватних землевласників України Микола Стрижак прокоментував ситуацію щодо податкової системи наступним чином:

Сьогодні найкраща форма оподаткування для України, зважаючи на високий рівень корупції та низку інших чинників, це фіксований податок з одного га. Чому? Наприклад, у мене 100 га, я заплатив податок — і до мене не прийде жоден «колядник». Така система оподаткування є оптимальною, виходячи з обставин сьогодення. Якщо нам вдастся виховати своє суспільство і підвищити його відповідальність перед самим собою та державою, тоді, можливо, нам варто ввести диференційовану систему оподаткування з річного обороту компанії», — заявив Стрижак.

Читати до теми: Мінус 50 млрд грн в рік: ДФСУ пропонує відмінити відшкодування ПДВ при експорті зернових та олійних

Варто зазначити, що більшість фахівців вважає ключовим фактором вдалої податкової політики не так її кардинальну зміну, як виправлення помилок у діючій формі, щоб забезпечити стабільний розвиток галузі АПК.

Тенденції розвитку аграрного сектору свідчать про те, що трансформаційні зміни в оподаткуванні не призвели до катастрофічних наслідків. Рослинницька галузь загалом зберегла результативність і дохідність, однак її успіхи нівелюються через сировинний характер діяльності та низьку додану вартість продукції. Водночас галузь тваринництва стабільно перебуває у кризовому стані», — висловив свою думку з цього приводу керуючий партнер «Волхв, ЮК» Олександр Навальнєв.

За його словами, ситуація в аграрному секторі вказує на недостатню ефективність оподаткування як засобу державного регулювання. Тому можна висловити пропозиції щодо шляхів удосконалення податкового законодавства.

Насамперед, слід забезпечити його стабільність. Це дозволить сільськогосподарським товаровиробникам не лише звикнути до нових правил, навчитися правильно вести звітність щодо податків загальної системи або перебудувати бізнес під вимоги спрощеної системи оподаткування, а й надасть інформацію для аналізу, висновків і пропозицій у разі необхідності подальших пошуків оптимізації оподаткування агробізнесу.

Внесення подальших змін до ПКУ з метою вдосконалення оподаткування агробізнесу доцільне лише у разі дотримання таких вимог:

- врахування особливостей здійснення сільськогосподарської діяльності (тривалість виробництва і значну розірваність у часі початку виробничого процесу та отримання товару), обмеженість купівельної спроможності, диспаритет цін на продукцію і засоби її виробництва, різну залежність від природно-кліматичних умов, дохідність галузей сільського господарства та інші чинники;

- недопущення дискримінації між сільськогосподарськими товаровиробниками;

- врахування взаємозалежності сільськогосподарських товаровиробників та інших суб’єктів господарювання агропромислового комплексу;

- побудова оподаткування на основі плати за землю та рівномірного податкового навантаження, враховуючи дохідність виробництва;

- наявність об’єктивних пільг і преференцій в оподаткуванні малих сільськогосподарських товаровиробників.

Віталій Хворостяний журналіст AgroPolit.com

До теми

9 березня 2020

Мар’ян Заблоцький: Мінімальне податкове навантаження на гектар має становити приблизно 1,5 тис. грн

Як зміниться оподаткування агросектору, зокрема, земельний податок, ПДВ та НГО? Що буде із земельною децентралізацією? Що таке податковий мінімум і...

20 січня 2020

Податки-2020: основні зміни для АПК від уряду та парламенту

У 2020 році на аграрний сектор очікує низка змін у системі оподаткування. Такий анонс озвучили міністр фінансів Оксана Маркарова, міністр економіки...

6 серпня 2019

Проект Державного бюджету на 2020 рік на фінальній стадії, – Маркарова

Робота Міністерства фінансів України над проектом Державного бюджету на 2020 рік перебуває на фінальному етапі, перед його майбутньою подачею на...

Вибір редакції

14 серпня 2024

Що буде з цінами на кукурудзу, пшеницю, соняшник, ріпак, сою та ячмінь?

Вартість зернових та олійних нового врожаю зросте. Скільки коштуватиме соняшник, кукурудза, ріпак, соя, ячмінь та пшениця розповів у ексклюзивному...

26 серпня 2024

Як розрахувати мінімальну експортну ціну на пшеницю, кукурудзу, ріпак, ячмінь, сою?

Критерії визначення мінімальних експортних цін на пшеницю, кукурудзу, ячмінь, соняшник, сою, ріпак6 волоські горіши, макуху, мед. Детальніше про...

3 вересня 2024

Віталій Коваль: Дерибану державної землі більше не буде, всі – на електронні аукціони

Електронні аукціони з продажу права суборенди на державні землі – нова сторінка земельних відносин, яку перегорнув на 33 році незалежності...